Как акции, так и индексы нередко используются для прогнозирования именно валютного рынка. Ничего удивительного, в этом нашем мире спекулянтов все, так или иначе, взаимосвязано. Безусловно, фондовый рынок - самый частый гость финансовых новостей на ТВ и в интернете. Акции то, акции се… акции Apple выросли на 5%, ну и замечательно, я как раз люблю свой iPhone.

Тут сразу же прослеживается связь между акциями и валютами. Скажем, если вы захотите купить акции японской компании на Токийской фондовой бирже, сделать это можно только в национальной валюте. В результате, ваши рубли или что там у вас есть в заначке нужно будет конвертировать в йену (JPY), что приводит, естественно, к увеличению спроса на нее. Чем больше акций на Токийской бирже покупается, тем йена более востребована. И напротив, чем больше валюту продают, для любых целей, тем меньше ее стоимость.

Когда фондовый рынок страны кажется инвесторам вкусным и питательным, они начинают заливать его деньгами. И напротив, если фондовый рынок страны находится в развалинах, инвесторы бегут с него сломя голову, ища более привлекательные места для инвестиций.

Трейдеры БО и форекса акции, естественно, не покупают (разве что CFD на них) хотя многие БО конторы и принимают ставки на их котировки. Несмотря на это, состояние акций ведущих стран мира должно представлять для вас первостепенный интерес.

Если фондовый рынок одной страны показывает лучшие результаты, нежели рынок другой, капитал из одной страны будет перетекать в другую. Это незамедлительно скажется на их валютах. Где деньги - там и крепче валюта, где фондовый рынок слаб - национальная валюта ослабляется.

- Сильный фондовый рынок - сильная валюта.

- Слабый фондовый рынок - слабая валюта.

Другими словами, между состоянием фондового рынка и курсом национальной валюты нередко прослеживается прямая корреляция. Упал юань - перед этим рухнула Шанхайская биржа. Растет MICEX (индекс Московской биржи) – за ним бежит рубль.

Самый простой способ отслеживать состояние фондового рынка - это поставить на график специальный индекс. У него есть цена, как и у каждого актива и за ней весьма удобно наблюдать.

Основные мировые индексы

Рассмотрим ключевые мировые индексы, что нас интересуют. Как вы сразу заметите, многие из них коррелируют и дополняют друг друга.

Индекс Доу Джонса

Старейший и самый известный индекс в мире. Их, на самом-то деле, несколько, но самый популярный называется «промышленный индекс Доу Джонса», он же Dow Jones Industrial Average (тикер DJIA ).

Ключевой фондовый индекс США, в котором объединены 30 компаний с публично доступными акциями. Кстати несмотря на название, эти компании не особенно связаны с промышленностью, ибо она сейчас не в фаворе. Там просто 30 крупнейших компаний Америки.

За этим индексом пристально наблюдают инвесторы во всем мире. Он представляет собой отличный индикатор всего состояния американской экономики, реагирует на местные и зарубежные экономические и политические события. В индексе отслеживаются невероятно богатые компании, вы слышали о большинстве из них. Макдональдс, Intel, Pfizer – все это там есть.

Индекс S&P 500

Индекс Standard & Poor 500, он же S&P 500 – один из самых известных индексов планеты. Это средневзвешенный индекс цен на акции 500 крупнейших компаний США.

По сути, это ключевой индикатор всей американской экономики и по нему судят о ее состоянии. Индекс S&P 500 (тикер SPX ) - самый популярный по торговым объемам индекс в мире после промышленного индекса Доу Джонса.

Есть целые фонды, будь-то ETF либо пенсионные, основная задача которых - отслеживать эффективность S&P 500, в торговлю которым вложены сотни миллиардов долларов.

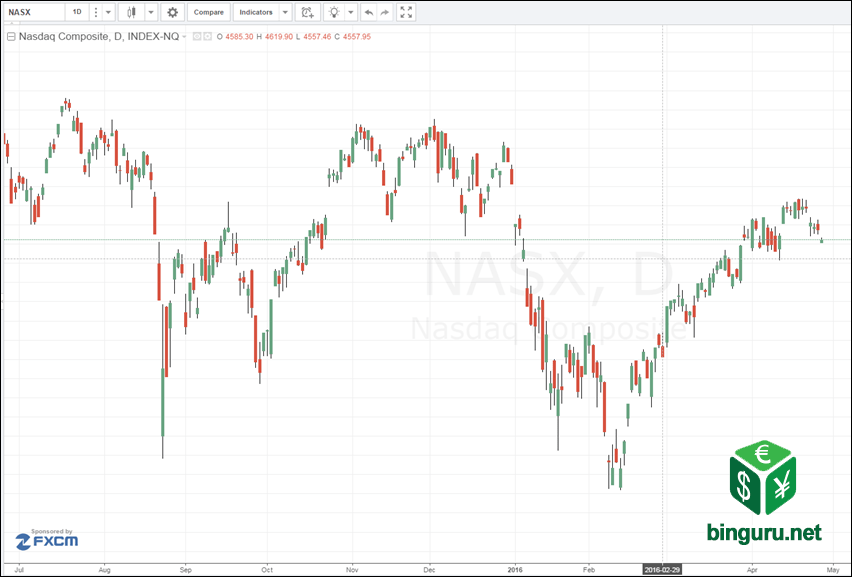

NASDAQ Composite

Это биржевой индекс NASDAQ (National Association of Securities Dealers Automated Quotations) – крупнейшего электронного рынка США, в котором участвует более 4000 компаний и корпораций.

Это один из самых ликвидных фондовых рынков в мире. Тикер на графике NASX .

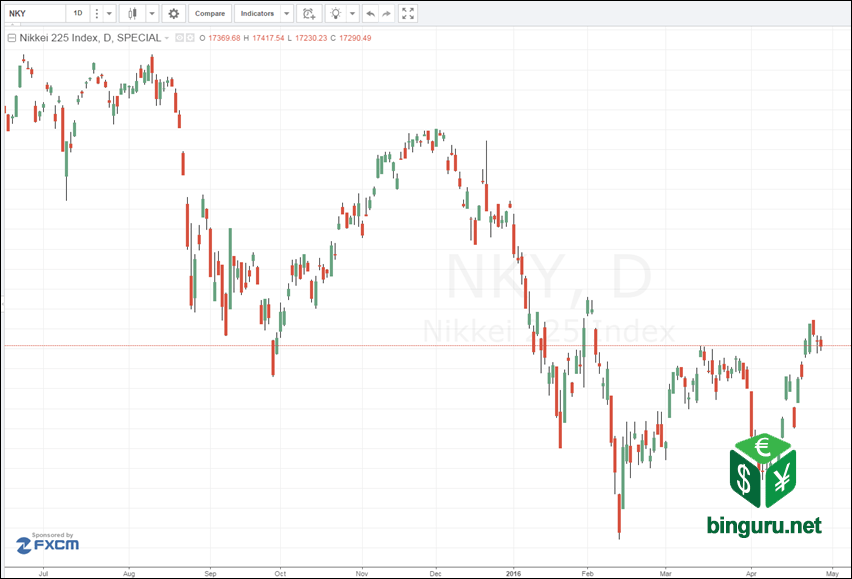

Nikkei

Индекс Nikkei – это такой промышленный индекс Доу Джонса, но для японцев. В нем усредненно отображаются показатели 225 крупнейших компаний японского фондового рынка.

Типичные представители Nikkei - это компании Toyota, Mitsubishi, Fuji и прочие. Тикер на графике NKY .

DAX

Расшифровывается как Deutscher Aktien Index - индекс немецкой фондовой биржи, включающий в себя 30 «голубых фишек» — крупнейших компаний, чьи акции торгуются на Франкфуртской фондовой бирже.

Германия - самая мощная экономика ЕС, поэтому если вас интересует судьба Евро - вы должны смотреть за DAX. В индекс входят компании вроде Adidas, Deutsche Bank, SAP, Daimler AG и Volkswagen. Тикер на графике DAX .

DJ EURO STOXX 50

Индекс Dow Jones Euro Stoxx 50 - один из ключевых индексов еврозоны, отображающих успехи крупнейших компаний ЕС. В индекс входит 50 предприятий из 12 стран ЕС.

Создан компанией Stoxx Ltd., что является совместным предприятием Deutsche Boerse AG, Dow Jones & Company и SIX Swiss Exchange. Тикер на графике MPY0 .

FTSE

Расшифровывается как Financial Times Stock Exchange, он же «футси» (footsie) - индекс акций крупнейших компаний, котируемых на Лондонской фондовой бирже.

Есть несколько его разновидностей (так часто с индексами бывает). Скажем, FTSE 100 включает в себя 100 компаний, а FTSE 250, соответственно, 250 крупнейших компаний Великобритании. Тикер на графике FTSE .

Hang Seng

Фондовый индекс Hang Seng для Гонконгской биржи отображает изменения в ценах компаний, что котируются на бирже Гонконга.

В индекс входит 50 крупнейших компаний с капитализацией 58% от общего объема биржи. Тикер на графике HSI .

Индекс РТС

Наш, родной русский индекс (тикер RTS ), учитывающий 50 крупнейших отечественных компаний, чьи акции котируются на Московской бирже. Считается, кстати, в долларах США. Список компаний, чьи акции учитываются в индексе, пересматриваются раз в 3 месяца. Появился индекс 1 сентября 1995 года и получил базовое значение 100.

В индекс РТС входят такие компании, как АФК Система, Аэрофлот, Башнефть, Лукойл, РусГидро, УралКалий, Татнефть и многие другие. Есть и разновидности этого индекса - RTS-2, RTS Standard Index и прочие, но старый добрый индекс РТС - самый популярный.

Как видите, индексы штука простая и очень полезная - позволяет сразу получить полную информацию о состоянии не просто отдельно взятого фондового рынка, но и всей экономики страны в целом. Ведь состояние крупнейших компаний и является ключевым индикатором.

Взаимосвязь фондового и валютного рынка

Теперь разберемся, стоит ли принимать во внимание все эти индексы, если работать с валютными парами в FX/БО. Безусловно, стоит - для определения общих рыночных трендов на старших таймфреймах (вспоминаем ).

В целом, если не мудрить, когда фондовый рынок на подъеме, инвесторы охотнее в него инвестируют, скупая для этого национальную валюту. Что приводит, естественно, к ее укреплению.

Если же фондовый рынок безутешно падает, инвесторы забирают свои денежки, конвертируя их обратно в свою валюту и национальная денежная единица ослабевает. Именно эта история происходит сейчас у нас, достаточно взглянуть на ужасающее состояние индекса РТС, что падает аж с 2011 года.

Однако, есть два исключения - США и Япония. Рост экономики этих стран нередко приводит к тому, что их национальные валюты ослабевают - такой вот забавный парадокс связанный, тем не менее, с определенными экономическими механизмами.

Взглянем на то, как промышленный индекс Доу Джонса взаимодействует с Nikkei.

Как видим, индекс DJIA и Nikkei 225 идут друг за другом как влюбленная парочка. При этом, обратите внимание - иногда движение одного индекса предвосхищает движение другого, что позволяет использовать такую миниатюрную машину времени для прогнозов.

USD/JPY и индекс Nikkei

Посмотрим, как японский индекс отражается на валюте доллар/йена. Прежде чем в 2007 году начался глобальный финансовый кризис, когда ведущие экономики мира падали квартал за кварталом, между Nikkei и USD/JPY была обратная корреляция.

Инвесторы были уверены, что эффективность японского фондового рынка напрямую влияла на экономическое состояние страны, поэтому рост Nikkei привел к укреплению японской йены. Справедлива и обратная ситуация, если Nikkei падает - йене тоже не здоровится.

И все было хорошо до тех пор, пока не грянул финансовый кризис. Тут-то все перевернулось с ног на голову. В результате, на графике индекс и валюта стали идти в одном направлении. Чудеса, да и только: укрепляется Nikkei - ослабевает йена и наоборот.

Тем не менее, корреляция осталась более чем прозрачной - просто изменилась ее полярность.

USD/JPY и DJIA

Индекс Доу Джонса и доллар/йена, дружат ли они или так, провели ночь вместе и «пока, я позвоню»? Казалось бы, между ними должна быть четкая корреляция. Однако, судя по графику, ситуация вовсе не такая однозначная. Хотя некоторая корреляция присутствует, она вовсе не безусловная.

Видно что после финансового кризиса все снова смешалось и были периоды, когда вместо взаимодействия на графике было черти-что.

Что ж, никто не обещал, что будет легко. Понятно, что нам нужно использовать технический и фундаментальный анализ, не говоря уже об инструментах вроде , чтобы выжать с индексов максимальную пользу.

EUR/JPY и фондовые индексы

Как мы уже обсуждали, чтобы купить акции какой-то компании на фондовой бирже, нужно ваши бумажки поменять на национальную валюту. Возьмем немецкий индекс DAX. В теории, если растет индекс - то укрепляется и евро, ведь все напропалую скупают европейские акции. И такая корреляция действительно существует, хотя и не абсолютная.

Что еще интереснее, у EUR/JPY есть корреляция и с другими мировыми фондовыми индексами. Не удивительно, ведь йена, как и американский доллар, считается «безопасной гаванью» во времена экономических кризисов. Если мировая экономика падает и трейдерам страшненько, они нередко забирают деньги с фондового рынка, что приводит к падению индексов DAX и S&P 500. В результате, цена EUR/JPY падает, ибо трейдеры скупают йену.

Когда же все хорошо, девушки красивы, а солнце сияет, инвесторы заливают деньги в фондовый рынок, то цена на EUR/JPY растет. Вот так и появляется корреляция.

Сравним EUR/JPY с S&P 500:

А вот с DAX:

Мы видим пусть не зеркальную, но вполне отчетливую корреляцию. Так что обязательно возьмите вашу любимую валютную пару и посмотрите, есть ли у нее корреляция с фондовыми индексами или другими активами?

Скажем, взял я любимую свою пару GBP/JPY и сравнил с FTSE. Что мы видим? Им явно интересно вместе, экие шалуны.

Ну а это из разряда «лучше один раз увидеть». Корреляция USD/RUB и цены на нефть сорта Brent. Картина маслом, почти Пикассо: эти ребята явно поцелуются и сойдутся вместе, как уже бывало с ними ранее.

Все взаимосвязано

Корреляцию можно расценивать как дополнительный индикатор глобального рыночного тренда. Если показатели двух взаимосвязанных активов расходятся - тренды каждого намного проще определить методами технического анализа. А уж что делать с линиями тренда и вы так знаете.

Рассмотрим несколько популярных корреляций между товарами и валютными парами.

- Золото вверх, доллар вниз . В экономические кризисы инвесторы часто за доллары покупают золото, что всегда в цене.

- Золото вверх, AUD/USD вверх . Австралия - третий по величине поставщик золота в мире, поэтому курс австралийского доллара в немалой степени связан со спросом на золото.

- Золото вверх, NZD/USD вверх . Новая Зеландия тоже производит немало золотишка.

- Золото вверх, USD/CAD вниз . Канада - 5й по величине поставщик золота в мире. Поэтому если цены на золото идут вверх, пара USD/CAD движется вниз (ибо все покупают CAD).

- Золото вверх, EUR/USD вверх . Как золото, так и евро считаются такими себе «антидолларами». Поэтому рост цены на золото нередко приводит к росту курса EUR/USD.

- Нефть вверх, USD/CAD вниз . Канада - крупнейший нефтедобытчик мира, экспортирующий более 2 миллионов баррелей в сутки, в основном, в США. Если нефть дорожает, пара на графике идет вниз.

- Проценты по облигациям вверх/нац. валюта вверх . Тут все понятно, чем больше процентов дают гособлигации, тем больше их покупают за национальную валюту. Растет спрос на нее - растет и ее курс.

- DJIA вниз, Nikkei вниз . Экономики США и Японии очень тесно связаны и вместе идут как вверх, так и вниз.

- Nikkei вниз, USD/JPY вниз . Инвесторы часто выбирают йену как «безопасную гавань» в периоды экономических проблем.

Фондовый рынок, состояние которого можно анализировать через индексы, самым непосредственным образом коррелирует с валютными парами. Изучая их взаимодействие вы нередко сможете найти ситуации, когда эти данные расходятся так, что одни показатели выступают как “машина времени” для другого. При этом важен факт не только самой корреляции, но и изменения ее полярности с позитивной на негативную и наоборот.

Наконец, почти у всех брокеров есть возможность работать прямо по этим индексам, что в БО, что в форексе. Чем и можно воспользоваться, хоть с корреляциями, хоть без них.

- Назад:

- Вперед:

Корреляционное отношение

Коэффициент корреляции является полноценным показателем тесноты связи лишь в случае линейной зависимости между переменными. Однако часто возникает необходимость в достоверном показателе интенсивности связи при любой форме зависимости.

Для получения такого показателя вспомним правило сложения дисперсий (19)

где S 2 y -- общая дисперсия переменной

S " 2 iy -- средняя групповых дисперсий S у , или остаточная дисперсия --

Остаточной дисперсией измеряют ту часть колеблемости Y, которая возникает из-за изменчивости неучтенных факторов, не зависящих от X.

Межгрупповая дисперсия выражает ту часть вариации Y, которая обусловлена изменчивостью X. Величина

получила название эмпирического корреляционного отношения Y по X. Чем теснее связь, тем большее влияние на вариацию переменной доказывает изменчивость X по сравнению с неучтенными факторами, тем выше з yx .

Величина з 2 ух , называемая эмпирическим коэффициентом детерминации, показывает, какая часть общей вариации Y обусловлена вариацией X. Аналогично вводится эмпирическое корреляционное отношение X по Y.

Отметим основные свойства корреляционных отношений (при достаточно большом объеме выборки п):

1. Корреляционное отношение есть неотрицательная величина, не превосходящая 1: 0?з? 1.

2. Если з = 0, то корреляционная связь отсутствует.

3. Если з= 1, то между переменными существует функциональная зависимость.

4. з xy ? з xy т.е. в отличие от коэффициента корреляции r (для которого r yx = r xy = r ) при вычислении корреляционного отношения существенно, какую переменную считать независимой, а какую -- зависимой.

Эмпирическое корреляционное отношение з xy является показателем рассеяния точек корреляционного поля относительно эмпирической линии регрессии, выражаемой ломаной, соединяющей значения y i . Однако в связи с тем, что закономерное изменение у, нарушается случайными зигзагами ломаной, возникающими вследствие остаточного действия неучтенных факторов, R xy преувеличивает тесноту связи. Поэтому наряду с з xy рассматривается показатель тесноты связи R yx , характеризующий рассеяние точек корреляционного поля относительно линии регрессии у х.

Показатель R yx получил название теоретического корреляционного отношения или индекса корреляции Y по X

где дисперсии д 2 у и s " y 2 определяются по (20) - (22), в которых групповые средние y i , заменены условными средними у хi , вычисленными по уравнению регрессии. Подобно R yx вводится и индекс корреляции X по Y

Достоинством рассмотренных показателей з и R является то, что они могут быть вычислены при любой форме связи между переменными. Хотя з и завышает тесноту связи по сравнению с R, но для его вычисления не нужно знать уравнение регрессии. Корреляционные отношения з и R связаны с коэффициентом корреляции r следующим образом:

Покажем, что в случае линейной модели, т.е. зависимости

у х - у = b yx (x - х), индекс корреляции R xy равен коэффициенту корреляции r (по абсолютной величине): R yx = |r| (или R yx= |r|), для простоты n i = 1. По формуле (26)

(так как из уравнения регрессии y xi -y=b yx (x i -x)

Теперь, учитывая формулы дисперсии, коэффициентов регрессии и корреляции, получим:

Индекс корреляции

Коэффициент индекса корреляции показывает долю общей вариации зависимой переменной, обусловленной регрессией или изменчивостью объясняющей переменной. Чем ближе индекс корреляции к 1, тем теснее наблюдения примыкают к линии регрессии, тем лучше регрессия описывает зависимость переменных.

Проверка значимости корреляционного отношения з основана на том, что статистика

(где т -- число интервалов по группировочному признаку) имеет F-распределение Фишера - Снедекора с к1=т- 1 и k 2 =n - т степенями свободы. Поэтому з значимо отличается от нуля, если F >F a,k1,k2 , где F a,k1,k2 - табличное значение F-критерия на уровне значимости б при числе степеней свободы к 1 = т - 1 и к 2 = п - т.

Индекс корреляции R двух переменных значим, если значение статистики:

больше табличного F a,k1,k2 , где к1=1 и k 2 = n - 2.

Коррелированность и зависимость случайных величин

Две случайные величины x и у называют коррелированными, если их корреляционный момент (или, что то же, коэффициент корреляции) отличен от нуля; X и у называют некоррелированными величинами, если их корреляционный момент равен нулю. Две коррелированные величины также и зависимы. Действительно, допустив противное, мы должны заключить, что K xy =0, а это противоречит условию, так как для коррелированных величин K xy ?0. Обратное предположение не всегда имеет место, т. е. если две величины зависимы, то они могут быть как коррелированными, так и некоррелированными. Другими словами, корреляционный момент двух зависимых величин может быть не равен нулю, но может и равняться нулю.

Итак, из коррелированности двух случайных величин следует их зависимость, но из зависимости еще не вытекает коррелированность из независимости двух величин следует их некоррелированность, но из некоррелированности еще нельзя заключить о независимости этих величин.

При парных нелинейных зависимостях для определения тесноты связи между результативным и факторным признаками и оценки степени влияния факторного признака на результативный используются индексы корреляции и детерминации.

ЗАДАНИЕ 1 : Исследуем зависимость между X (среднегодовой стоимостью основных производственных фондов, млрд. руб.) и Y (ССЧ работающих, чел.) (табл. 2).

Таблица 2

Таблица 3

Таблица 4

Так как при параболическом виде связи j= 1,23, то мы не будем рассматривать этот вид связи (j должно быть меньше или равно 1).

Таблица 5

| X | Вид уравнения | |||

| Теоретические данные | Эмпирические данные | |||

| линейное | параболическое | гиперболическое | ||

| 340,32 | - | 311,82 | ||

| 2,7 | 354,29 | - | 359,31 | |

| 356,76 | - | 362,11 | ||

| 3,1 | 357,58 | - | 362,92 | |

| 3,1 | 357,58 | - | 362,92 | |

| 3,1 | 357,58 | - | 362,92 | |

| 3,3 | 359,23 | - | 364,39 | |

| 3,5 | 360,87 | - | 365,70 | |

| 3,5 | 360,87 | - | 365,70 | |

| 364,98 | - | 368,39 | ||

| 4,5 | 369,09 | - | 370,49 | |

| 4,7 | 370,73 | - | 371,20 | |

| 4,9 | 372,38 | - | 371,86 | |

| 5,6 | 378,13 | - | 373,78 | |

| 389,64 | - | 376,47 |

1. Исходя из данных таблицы (Таблица 1) к эмпирическим данным близко лежит график гиперболической зависимости, потому что корреляционное отношение при этом равно 0,14 > 0,11 корреляционное отношение при линейной зависимости, а значит его значение близко к 1.

2. О более тесной говорит коэффициент корреляции, r = 0,14

3. Коэффициент детерминации показывает долю влияния фактора, D=0,02.

4. График свидетельствует о выше приведенных выводах: Если результативный признак с увеличением факторного признака возрастает не бесконечно, а стремится к конечному пределу, то для анализа такого признака применяется уравнение гиперболы.

5. Таким образом, применяется гиперболический тип зависимости.

ЗАДАНИЕ 2 : Исследуем зависимость между X (среднегодовой стоимостью основных производственных фондов, млрд. руб.) и Y (Товарной продукцией, млрд. руб.) (табл. 6).

Таблица 6

| Среднегодовая стоимость основных производственных фондов, млрд. руб. | Товарная продукция, млрд. руб. |

| 1,6 | |

| 2,7 | 2,3 |

| 1,4 | |

| 3,1 | 2,5 |

| 3,1 | |

| 3,1 | 3,6 |

| 3,3 | 1,3 |

| 3,5 | 2,5 |

| 3,5 | 7,9 |

| 2,8 | |

| 4,5 | 5,6 |

| 4,7 | 3,5 |

| 4,9 | 4,4 |

| 5,6 | |

| 12,9 |

Таблица 7

Таблица 8

Так как при параболическом виде связи j= 1,81, то мы не будем рассматривать этот вид связи (j должно быть меньше или равно 1).

Таблица 9

| X | Вид уравнения | |||

| Теоретические данные | Эмпирические данные | |||

| линейное | параболическое | гиперболическое | ||

| -0,83 | - | -0,66 | 1,6 | |

| 2,7 | 2,25 | - | 14,87 | 2,3 |

| 2,79 | - | 17,09 | 1,4 | |

| 3,1 | 2,97 | - | 17,81 | 2,5 |

| 3,1 | 2,97 | - | 17,81 | |

| 3,1 | 2,97 | - | 17,81 | 3,6 |

| 3,3 | 3,33 | - | 19,25 | 1,3 |

| 3,5 | 3,70 | - | 20,67 | 2,5 |

| 3,5 | 3,70 | - | 20,67 | 7,9 |

| 4,60 | - | 24,17 | 2,8 | |

| 4,5 | 5,51 | - | 27,62 | 5,6 |

| 4,7 | 5,87 | - | 28,98 | 3,5 |

| 4,9 | 6,23 | - | 30,34 | 4,4 |

| 5,6 | 7,50 | - | 35,07 | |

| 10,03 | - | 44,41 | 12,9 |

1. Исходя из данных таблицы (Таблица 6) к эмпирическим данным близко лежит график линейной зависимости, потому что корреляционное отношение при этом равно 0,80 > 0,45 корреляционное отношение при гиперболической зависимости, а значит его значение близко к 1.

3. Коэффициент детерминации показывает долю влияния фактора, D=0,63.

4. График свидетельствует о выше приведенных выводах: Если с увеличением факторного признака результативный признак равномерно возрастает, то такая зависимость является линейной и выражается уравнением прямой.

5. Таким образом, применяется линейный тип зависимости.

ЗАДАНИЕ 3 : Исследуем зависимость между X (ССЧ работающих, чел.) и Y (Товарной продукцией, млрд. руб.) (табл. 10).

Таблица 10

Таблица 11

Таблица 12

Таблица 13

| X | Вид уравнения | |||

| Теоретические данные | Эмпирические данные | |||

| линейное | параболическое | гиперболическое | ||

| 3,55 | 8,72 | 3,53 | 2,3 | |

| 3,55 | 8,72 | 3,87 | 1,3 | |

| 3,55 | 8,72 | 3,92 | 12,9 | |

| 3,55 | 8,72 | 4,09 | 2,5 | |

| 3,55 | 8,72 | 4,13 | 1,4 | |

| 3,55 | 8,72 | 4,13 | 3,6 | |

| 3,55 | 8,72 | 4,20 | 1,6 | |

| 3,55 | 8,72 | 4,23 | 3,5 | |

| 3,55 | 8,72 | 4,26 | 2,8 | |

| 3,55 | 8,72 | 4,38 | 7,9 | |

| 3,55 | 8,72 | 4,40 | ||

| 3,55 | 8,72 | 4,45 | 5,6 | |

| 3,55 | 8,72 | 4,47 | ||

| 3,55 | 8,72 | 4,55 | 4,4 | |

| 3,55 | 8,72 | 4,66 | 2,5 |

1. Исходя из данных таблицы (Таблица 6) к эмпирическим данным близко лежит график параболической зависимости. Потому что корреляционное отношение при этом равно 0,90 > 0,09 и >0,06 корреляционное отношение при гиперболической и линейной зависимостях, а значит его значение близко к 1.

2. О более тесной говорит коэффициент корреляции, r = 0,80

3. Коэффициент детерминации показывает долю влияния фактора, D=0,80.

4. График свидетельствует о выше приведенных выводах: Если связь между признаками нелинейная и с возрастанием факторного признака происходит ускоренное возрастание или убывание результативного признака, то корреляционная зависимость может быть выражена параболой второго порядка.

5. Таким образом, применяется параболический тип зависимости.

©2015-2019 сайт

Все права принадлежать их авторам. Данный сайт не претендует на авторства, а предоставляет бесплатное использование.

Дата создания страницы: 2016-08-20

Показатель множественной корреляции характеризует тесноту рассматриваемого набора факторов с исследуемым признаком, или, иначе, оценивает тесноту совместного влияния факторов на результат.

Независимо от формы связи показатель множественной корреляции может быть найден как индекс множественной корреляции:

где s 2 y – общая дисперсия результативного признака;

s ост 2 – остаточная дисперсия для уравнения у = ¦(х 1, х 2 ,….,x p).

Методика построения индекса множественной корреляции аналогична построению индекса корреляции для парной зависимости. Границы его изменения те же: от 0 до 1. Чем ближе его значение к 1, тем теснее связь результативного признака со всем набором исследуемых факторов. Величина индекса множественной корреляции должна быть больше или равна максимальному парному индексу корреляции:

При правильном включении факторов в регрессионной анализ величина индекса множественной корреляции будет существенно отличаться от индекса корреляции парной зависимости. Если же дополнительно включенные в уравнение множественной регрессии факторы третьестепенны, то индекс множественной корреляции может практически совпадать с индексом парной корреляции.

При линейной зависимости признаков формула индекса корреляции может быть представлена следующим выражением:

![]() (3.8)

(3.8)

где - стандартизованные коэффициенты регрессии;

Парные коэффициенты корреляции результата с каждым фактором.

Индекс корреляции - нормированный показатель тесноты связи. Коэффициент индекса корреляции показывает долю общей вариации зависимой переменной, обусловленной регрессией или изменчивостью объясняющей переменной.Чем ближе индекс корреляции к 1 , тем теснее связь рассматриваемых признаков, тем более надежно найденное уравнение регрессии.

Общая дисперсия результативного признака y,

Остаточная дисперсия, определяемая по уравнению нелинейной регрессии.

Тест Бокса – Кокса. При сравнении моделей с использованием в качестве зависимой переменной y и ln y проводится такое преобразование масштаба наблюдений y, при котором можно непосредственно сравнивать СКО в линейной и логарифмической моделях. Выполняются следующие шаги:

Вычисляется среднее геометрическое значений y в выборке. Оно совпадает с экспонентой среднего арифметического логарифмов y.

Все значения y пересчитываются делением на среднее геометрическое, получаем значения y*.

Оцениваются две регрессии:

Для линейной модели с использованием y* в качестве зависимой переменной;

Для логарифмической модели с использованием ln y * вместо ln y .

Во всех других отношениях модели должны оставаться неизменными. Теперь значения СКО для двух регрессий сравнимы, и модель с меньшей остаточной СКО обеспечивает лучшее соответствие исходным данным.

Для проверки, обеспечивает ли одна из моделей значимо лучшее соответствие, можно вычислить величину (n/2)lnz,

где z – отношение значений остаточной СКО в перечисленных регрессиях.

Эта статистика имеет распределение хи – квадрат с одной степенью свободы. Если она превышает критическое значение при выбранном уровне значимости α, то делается вывод о наличии значимой разницы в качестве оценивания. Величина коэффициента эластичности показывает, на сколько процентов изменится результативный признак Y, если факторный признак изменится на 1 %

Исторически первым показателем тесноты связи был парный коэффициент корреляции, предложенный К. Пирсоном. Он основан на показателе ковариации, который представляет собой среднее значение произведения отклонений индивидуальных значений результативного и факторного признаков от своих средних значений. Показатель ковариации оценивает совместное изменение двух признаков, результата и фактора:

где - значение признака-результата у i-й единицы совокупности; - значение признака-фактора у i-й единицы совокупности; - среднее значение признака-результата; - среднее значение признака-фактора.

Показатель ковариации содержательно сложно интерпретировать. Нормированное значение показателя ковариации – это и есть показатель парной корреляции Пирсона.

, (53)

, (53)

или после преобразований:

, (54)

, (54)

где - стандартное отклонение признака-результата; - стандартное отклонение признака-фактора.

Достоинством коэффициента корреляции является то, что он имеет пределы изменения, следовательно, его величина легко может быть интерпретирована. Значения показателя изменяются от -1 до +1. Близость коэффициента к нулю свидетельствует об отсутствии корреляционной зависимости. Близость к единице – о тесной корреляционной зависимости. Знак коэффициента корреляции указывает на прямую, либо обратную зависимость. Величина конкретных значений интерпретируется следующим образом:

- связь практически отсутствует;

- связь практически отсутствует;

- связь заметная;

- связь заметная;

- связь умеренная;

- связь умеренная;

- связь тесная.

- связь тесная.

Парный коэффициент корреляции – симметричный показатель, т.е.  . Это означает, что высокое значение коэффициента корреляции не может свидетельствовать о наличии причинно-следственной связи,

а говорит лишь о наличии параллельной вариации признаков (показателей). Что есть фактор, а что есть результат, не имеет значения. Наличие причинно-следственной связи обосновывается теоретическим анализом изучаемого объекта на основе положений экономической теории.

. Это означает, что высокое значение коэффициента корреляции не может свидетельствовать о наличии причинно-следственной связи,

а говорит лишь о наличии параллельной вариации признаков (показателей). Что есть фактор, а что есть результат, не имеет значения. Наличие причинно-следственной связи обосновывается теоретическим анализом изучаемого объекта на основе положений экономической теории.

Расчет коэффициента корреляции, как и большинства статистических показателей, рассчитываемых по ограниченному объему совокупности, сопровождается оценкой его значимости (существенности). Необходимо подтвердить, что полученное значение коэффициента – не результат действия случайных факторов. Для оценки значимости рассчитывается t-статистика, как отношение оцениваемой характеристики (в данном случае - r) к ее стандартной ошибке (). Иными словами, осуществляется проверка гипотезы об отсутствии корреляционной зависимости между изучаемыми переменными, т.е. предполагается, что коэффициент корреляции в генеральной совокупности равен нулю (

Расчет коэффициента корреляции, как и большинства статистических показателей, рассчитываемых по ограниченному объему совокупности, сопровождается оценкой его значимости (существенности). Необходимо подтвердить, что полученное значение коэффициента – не результат действия случайных факторов. Для оценки значимости рассчитывается t-статистика, как отношение оцениваемой характеристики (в данном случае - r) к ее стандартной ошибке (). Иными словами, осуществляется проверка гипотезы об отсутствии корреляционной зависимости между изучаемыми переменными, т.е. предполагается, что коэффициент корреляции в генеральной совокупности равен нулю ( ):

):

(55)

(55)

При условии справедливости нулевой гипотезы, распределение t-статистики соответствует закону распределения вероятностей Стьюдента с n-2 степенями свободы. Исходя из этого, находится табличное значение t-статистики, соответствующее заданному аналитиком уровню вероятности и полученному числу степеней свободы. Если расчетное значение t окажется больше табличного, то гипотеза об отсутствии связи должна быть отвергнута (с вероятностью ошибки =1- принятый уровень вероятности) и принята альтернативная гипотеза о значимости полученного коэффициента корреляции, т.е. о наличии статистически значимой связи между изучаемыми признаками.

В практике экономических исследований и анализа часто приходится изучать множественную корреляционную зависимость, т.е. оценивать влияние двух и более факторов на признак-результат. Теснота связи между комплексом факторов и зависимой переменной оценивается с помощью множественного коэффициента корреляции (). При двухфакторной зависимости множественный коэффициент корреляции рассчитывается следующим образом:

где  - парные коэффициенты корреляции результата и каждого из факторов, - коэффициент корреляции между факторами.

- парные коэффициенты корреляции результата и каждого из факторов, - коэффициент корреляции между факторами.

Множественный коэффициент корреляции изменяется от нуля до единицы, не может быть отрицательным. Интерпретация конкретных значений множественного коэффициента корреляции аналогична интерпретации значений парного коэффициента с той только разницей, что оценивается теснота корреляционной зависимости между результативным признаком и всей совокупностью анализируемых факторов.

Квадрат коэффициента корреляции (r 2 ; ) – это показатель, который называется коэффициентом детерминации. Он характеризует долю объясненной (факторной) дисперсии результативного признака в общей дисперсии результативного признака.

При изучении множественной корреляционной зависимости рассчитываются также частные коэффициенты корреляции, характеризующие тесноту связи между результатом и одним признаком-фактором, при условии элиминирования влияния других факторов, включенных в анализ. Элиминирование выполняется путем закрепления значений факторов (кроме оцениваемого) на неизменном уровне (как правило, на среднем).

При двухфакторной корреляционной зависимости рассчитывается два частных коэффициента корреляции:

, (57)

, (57)

- данный частный коэффициент характеризует степень тесноты корреляционной зависимости между результатом (y) и фактором x 1 при элиминировании фактора x 2.

- данный частный коэффициент характеризует степень тесноты корреляционной зависимости между результатом (y) и фактором x 1 при элиминировании фактора x 2.

, (58)

, (58)

Этот коэффициент характеризует тесноту зависимости признака-результата (y) от признака- фактора x 2 при элиминировании фактора x 1.

Коэффициенты корреляции, в большей степени, пригодны для оценки линейной зависимости между изучаемыми признаками. Если связь нелинейная, то следует отдать предпочтение универсальному показателю, который называется корреляционное отношение(![]() )

. Оно может быть:

)

. Оно может быть:

Ø Эмпирическое, рассчитанное по данным аналитической группировки, как отношение межгрупповой дисперсии ( ) к общей ():

) к общей ():

. (59)

. (59)

Ø Теоретическое, рассчитанное по результатам регрессионного анализа, как отношение факторной дисперсии ( ) к общей ():

) к общей ():

. (60)

. (60)

Корреляционное отношение изменяется так же от нуля до единицы и интерпретируется аналогично коэффициенту корреляции. Квадрат корреляционного отношения () - коэффициента детерминации.

Для понимания сути корреляционного отношения и коэффициента детерминации, следует сформулировать правило сложения дисперсий в терминах регрессионного анализа. Оно звучит так: общая дисперсия признака-результата есть сумма факторной и остаточной дисперсий:

. (61)

. (61)

Факторная дисперсия ( ) – это аналог межгрупповой дисперсии. Показатель характеризует вариацию признака-результата, обусловленную вариацией признаков-факторов, включенных в анализ.

) – это аналог межгрупповой дисперсии. Показатель характеризует вариацию признака-результата, обусловленную вариацией признаков-факторов, включенных в анализ.

Остаточная дисперсия(  ) – аналог внутригрупповой дисперсии. Характеризует вариацию признака-результата, обусловленную вариацией факторов, не включенных в анализ, т.е. оставшихся за пределами внимания аналитика.

) – аналог внутригрупповой дисперсии. Характеризует вариацию признака-результата, обусловленную вариацией факторов, не включенных в анализ, т.е. оставшихся за пределами внимания аналитика.

Общая дисперсияпризнака-результата () обусловлена вариацией всех факторов, объективно влияющих на результат (зависимую переменную).

Коэффициент детерминации ( , )– это важный аналитический показатель, характеризующий долю факторной дисперсии в общей дисперсии результативного признака, т.е. долю объясненной вариации зависимой переменной, которую удается объяснить вариацией факторов, включенных в анализ.

Величина коэффициента детерминации реагирует на число факторов, включенных в уравнение регрессии. Поэтому для ответа на вопрос, какую часть дисперсии результативного признака удается объяснить в каждом конкретном случае, исходят из величины скорректированного коэффициента детерминации. Корректировка коэффициента осуществляется с учетом числа степеней свободы, т.е. с учетом объема изучаемой совокупности и числа факторов, включенных в анализ:

,

(62)

,

(62)

где  - коэффициента детерминации, скорректированный с учетом числа степеней свободы; n – объем изучаемой совокупности; k – число факторов, включенных в анализ.

- коэффициента детерминации, скорректированный с учетом числа степеней свободы; n – объем изучаемой совокупности; k – число факторов, включенных в анализ.

Оценка корреляционной зависимости может быть также дана на основе индекса корреляции ( - «ро»), который рассчитывается с использованием величины остаточной дисперсии по следующей формуле:

. Суть данного показателя также вытекает из правила сложения дисперсий, т.е. - аналог коэффициента корреляции, а - коэффициента детерминации.

. Суть данного показателя также вытекает из правила сложения дисперсий, т.е. - аналог коэффициента корреляции, а - коэффициента детерминации.