И др. Все они являются оценками своих теоретических аналогов, которые можно было бы получить, если бы в распоряжении была не выборка, а генеральная совокупность. Но увы, генеральная совокупность – это очень дорого и часто недоступно.

Понятие об интервальном оценивании

Любая выборочная оценка обладает некоторым разбросом, т.к. является случайной величиной, зависящей от значений в конкретной выборке. Стало быть, для более надежных статистических выводов следует знать не только точечную оценку, но и интервал, который с высокой вероятностью γ (гамма) накрывает оцениваемый показатель θ (тета).

Формально, это два таких значения (статистики) T 1 (X) и T 2 (X) , что T 1 < T 2 , для которых при заданном уровне вероятности γ выполняется условие:

Короче, с вероятностью γ или больше истинный показатель находится между точками T 1 (X) и T 2 (X) , которые называются нижней и верхней границей доверительного интервала .

Одним из условий построения доверительных интервалов является его максимальная узость, т.е. он должен быть насколько это возможно коротким. Желание вполне естественно, т.к. исследователь старается точнее локализовать нахождение искомого параметра.

Отсюда следует, что доверительный интервал должен накрывать максимальные вероятности распределения. а сама оценка быть в центре.

![]()

То бишь вероятность отклонения (истинного показателя от оценки) в большую сторону равна вероятности отклонения в меньшую сторону. Следует также отметить, что для несимметричных распределений интервал справа не равен интервалу слева.

По рисунку выше отчетливо видно, что чем больше доверительная вероятность, тем шире интервал – прямая зависимость.

Это была небольшая вводная часть в теорию интервального оценивания неизвестных параметров. Перейдем к нахождению доверительных границ для математического ожидания.

Доверительный интервал для математического ожидания

Если исходные данные распределены по , то и среднее будет нормальной величиной. Это следует из того правила, что линейная комбинация нормальных величин также имеет нормальное распределение. Следовательно, для расчета вероятностей мы могли бы использовать математический аппарат нормального закона распределения.

Однако для этого потребуется знать два параметра – матожидание и дисперсию, которые обычно не известны. Можно, конечно, вместо параметров использовать оценки (среднюю арифметическую и ), но тогда распределение средней будет не совсем нормальным, оно будет немного приплюснуто книзу. Этот факт ловко подметил гражданин Уильям Госсет из Ирландии, опубликовав свое открытие в мартовском выпуске журнала «Biometrica» за 1908 год. В целях конспирации Госсет подписался Стьюдентом. Так появилось t-распределение Стьюдента.

Однако нормальное распределение данных, использовавшееся К. Гауссом при анализе ошибок астрономических наблюдений, в земной жизни встречается крайне редко и установить это довольно сложно (для высокой точности необходимо порядка 2 тысяч наблюдений). Поэтому предположение о нормальности лучше всего отбросить и использовать методы, не зависящие от распределения исходных данных.

Возникает вопрос: каково же распределение средней арифметической, если оно рассчитано по данным неизвестного распределения? Ответ дает известная в теории вероятностей Центральная предельная теорема (ЦПТ). В математике существует несколько ее вариантов (на протяжении долгих лет формулировки уточнялись), но все они, грубо говоря, сводятся к утверждению, что сумма большого количества независимых случайных величин подчиняется нормальному закону распределения.

При расчете средней арифметической как раз используется сумма случайных величин. Отсюда получается, что среднее арифметическое имеет нормальное распределение, у которого матожидание – это матожидание исходных данных, а дисперсия – .

Умные люди умеют доказывать ЦПТ, но мы в этом убедимся с помощью эксперимента, проведенного в Excel. Смоделируем выборку из 50-ти равномерно распределенных случайных величин (с помощью функции Excel СЛУЧМЕЖДУ). Затем сделаем 1000 таких выборок и для каждой рассчитаем среднюю арифметическую. Посмотрим на их распределение.

Видно, что распределение средней близко к нормальному закону. Если объем выборок и их количество сделать еще больше, то сходство будет еще лучше.

Теперь, когда мы воочию убедились в справедливости ЦПТ, можно, используя , рассчитать доверительные интервалы для средней арифметической, которые с заданной вероятностью накрывают истинное среднее или математическое ожидание.

Для установления верхней и нижней границы требуется знать параметры нормального распределения. Как правило, их нет, поэтому используют оценки: среднюю арифметическую и выборочную дисперсию . Повторюсь, такой способ дает хорошее приближение только при больших выборках. Когда выборки малые, часто рекомендуют использовать распределение Стьюдента. Не верьте! Распределение Стьюдента для средней бывает только тогда, когда исходные данные имеют нормальное распределение, то есть почти никогда. Поэтому лучше сразу поставить минимальную планку по количеству необходимых данных и использовать асимптотически корректные методы. Говорят, достаточно 30 наблюдений. Берите 50 – не ошибетесь.

![]()

T 1,2 – нижняя и верхняя граница доверительного интервала

– выборочное среднее арифметическое

s 0 – среднее квадратичное отклонение по выборке (несмещенное)

n – размер выборки

γ – доверительная вероятность (обычно равна 0,9, 0,95 или 0,99)

c γ =Φ -1 ((1+γ)/2) – обратное значение функции стандартного нормального распределения. По-простому говоря, это количество стандартных ошибок от средней арифметической до нижней или верхней границы (указанным трем вероятностями соответствуют значения 1,64, 1,96 и 2,58).

Суть формулы в том, что берется среднее арифметическое и далее от нее откладывается некоторое количество (с γ ) стандартных ошибок (s 0 /√n ). Все известно, бери и считай.

До массового использования ПЭВМ для получения значений функции нормального распределения и обратной ей использовали . Их и сейчас используют, но эффективнее обратиться к готовым формулам Excel. Все элементы из формулы выше ( , и ) можно легко рассчитать в Excel. Но есть и готовая формула для расчета доверительного интервала – ДОВЕРИТ.НОРМ . Ее синтаксис следующий.

ДОВЕРИТ.НОРМ(альфа;стандартное_откл;размер)

альфа – уровень значимости или доверительный уровень, который в принятых выше обозначениях равен 1- γ, т.е. вероятность того, что математическое ожидание окажется за пределами доверительного интервала. При доверительной вероятности 0,95, альфа равно 0,05 и т.д.

стандартное_откл – среднее квадратичное отклонение выборочных данных. Стандартную ошибку рассчитывать не нужно, Excel сам разделит на корень из n.

размер – размер выборки (n).

Результат функции ДОВЕРИТ.НОРМ – это второе слагаемое из формулы расчета доверительного интервала, т.е. полуинтервал. Соответственно, нижняя и верхняя точка – это среднее ± полученное значение.

Таким образом, можно построить универсальный алгоритм расчета доверительных интервалов для средней арифметической, который не зависит от распределения исходных данных. Платой за универсальность является его асимптотичность, т.е. необходимость использования относительно больших выборок. Однако в век современных технологий собрать нужное количество данных обычно не представляет трудностей.

Проверка статистических гипотез с помощью доверительного интервала

{module 111}

Одной из главных задач, решаемых в статистике, является . Ее суть вкратце такова. Выдвигается предположение, например, что матожидание генеральной совокупности равно какому-то значению. Затем строится распределение выборочных средних, которые могут наблюдаться при данном матожидании. Далее смотрят, в каком месте этого условного распределения находится реальная средняя. Если она выходит за допустимые пределы, то появление такого среднего очень маловероятно, а при однократном повторении эксперимента почти невозможно, что противоречит выдвинутой гипотезе, которая успешно отклоняется. Если же среднее не выходит за критический уровень, то гипотеза не отклоняется (но и не доказывается!).

Так вот с помощью доверительных интервалов, в нашем случае для матожидания, также можно проверять некоторые гипотезы. Это очень просто сделать. Допустим, средняя арифметическая по некоторой выборке равна 100. Проверяется гипотеза о том, что матожидание равно, допустим, 90. То есть, если поставить вопрос примитивно, то он звучит так: может ли такое быть, чтобы при истинном значении средней равной 90, наблюдаемая средняя оказалась равна 100?

Для ответа на этот вопрос дополнительно потребуется информация о среднем квадратичном отклонении и размере выборки. Допустим среднеквадратичное отклонение равно 30, а количество наблюдений 64 (чтобы легко извлечь корень). Тогда стандартная ошибка средней равна 30/8 или 3,75. Для расчета 95% доверительного интервала потребуется отложить в обе стороны от средней по две стандартные ошибки (точнее, по 1,96). Доверительный интервал получится примерно 100±7,5 или от 92,5 до 107,5.

Далее рассуждения следующие. Если проверяемое значение попадает в доверительный интервал, то оно не противоречит гипотезе, т.к. укладывается в пределы случайных колебаний (с вероятностью 95%). Если проверяемая точка выходит за пределы доверительного интервала, то вероятность такого события очень маленькая, во всяком случае ниже допустимого уровня. Значит, гипотезу отклоняют, как противоречащую наблюдаемым данным. В нашем случае гипотеза о матожидании находится за пределами доверительного интервала (проверяемое значение 90 не входит в интервал 100±7,5), поэтому ее следует отклонить. Отвечая на примитивный вопрос выше, следует сказать: нет не может, во всяком случае такое случается крайне редко. Часто при этом указывают конкретную вероятность ошибочного отклонения гипотезы (p-level), а не заданный уровень, по которому строился доверительный интервал, но об этом в другой раз.

Как видим, построить доверительный интервал для среднего (или математического ожидания) несложно. Главное, уловить суть, а дальше дело пойдет. На практике в большинстве случаев используются 95% доверительный интервал, который имеет в ширину примерно две стандартные ошибки по обе стороны от средней.

На этом пока все. Всех благ!

Пусть произведена выборка из генеральной совокупности, подчиненной закону нормального распределения X N(m ; ). Это основное предположение математической статистики основано на центральной предельной теореме. Пусть известно генеральное среднее квадратическое отклонение , но неизвестно математическое ожидание теоретического распределения m (среднее значение ).

В

таком случае среднее выборочное

,

полученное в ходе эксперимента (п.3.4.2),

также будет являться случайной величиной

,

полученное в ходе эксперимента (п.3.4.2),

также будет являться случайной величиной m

;

m

; ).

Тогда «нормализованное» отклонение

).

Тогда «нормализованное» отклонение N(0;1)

– является стандартной нормальной

случайной величиной.

N(0;1)

– является стандартной нормальной

случайной величиной.

Задача состоит в поиске интервальной оценки для m . Построим двусторонний доверительный интервал для m так, чтобы истинное математическое ожидание принадлежало ему с заданной вероятностью (надежностью) .

Установить

такой интервал для величины

– это значит найти максимальное значение

этой величины

– это значит найти максимальное значение

этой величины и минимальное

и минимальное ,

которые являются границам критической

области:

,

которые являются границам критической

области: .

.

Т.к.

такая вероятность равна

,

то корень этого уравнения

,

то корень этого уравнения можно найти с помощью таблиц функции

Лапласа (Таблица 3, приложение 1).

можно найти с помощью таблиц функции

Лапласа (Таблица 3, приложение 1).

Тогда

с вероятностью

можно утверждать, что случайная величина

,

то есть искомое генеральное среднее

принадлежит интервалу

,

то есть искомое генеральное среднее

принадлежит интервалу

.

(3.13)

.

(3.13)

Величину (3.14)

(3.14)

называют точностью оценки.

Число

– квантиль

нормального распределения – можно

найти как аргумент функции Лапласа

(Таблица 3, приложение 1), учитывая

соотношение 2Ф(u

)=

– квантиль

нормального распределения – можно

найти как аргумент функции Лапласа

(Таблица 3, приложение 1), учитывая

соотношение 2Ф(u

)= , т.е. Ф(u

)=

, т.е. Ф(u

)=

.

.

Обратно,

по заданному значению отклонения

можно найти, с какой вероятностью,

неизвестное генеральное среднее

принадлежит интервалу

.

Для этого нужно вычислить

.

Для этого нужно вычислить

.

(3.15)

.

(3.15)

Пусть

из генеральной совокупности извлечена

случайная выборка методом повторного

отбора. Из уравнения

можно найти минимальный

объем

повторной выборки n

,

необходимый для того, чтобы доверительный

интервал с заданной надежностью

можно найти минимальный

объем

повторной выборки n

,

необходимый для того, чтобы доверительный

интервал с заданной надежностью

не превышал наперед заданного значения

.

Оценку требуемого объема выборки

производят по формуле:

не превышал наперед заданного значения

.

Оценку требуемого объема выборки

производят по формуле:

.

(3.16)

.

(3.16)

Исследуем

точность

оценки

:

:

1) При возрастании объема выборки n величина уменьшается , и значит, точность оценки увеличивается .

2)

С увеличением

надежности оценки

увеличивается значение аргументаu

(т.к. Ф

(u

)

монотонно возрастает) и значит

увеличивается

.

В таком случае увеличение надежности

увеличивается значение аргументаu

(т.к. Ф

(u

)

монотонно возрастает) и значит

увеличивается

.

В таком случае увеличение надежности

уменьшает

точность ее оценки

.

уменьшает

точность ее оценки

.

Оценку

(3.17)

(3.17)

называют

классической

(где

t

- некий параметр, зависящий от

и n

),

т.к. она характеризует наиболее часто

встречающиеся законы распределения.

и n

),

т.к. она характеризует наиболее часто

встречающиеся законы распределения.

3.5.3 Доверительные интервалы для оценки математического ожидания нормального распределения при неизвестном среднем квадратическом отклонении

Пусть

известно, что генеральная совокупность

подчинена закону нормального распределения

X

N(m

;

),

где величина среднего

квадратического

отклонения

неизвестна.

неизвестна.

Для

построения доверительного интервала

оценки генерального среднего в этом

случае используется статистика

,

имеющая распределение Стъюдента с k

=

n

–1

степенями свободы. Это следует из того,

что

,

имеющая распределение Стъюдента с k

=

n

–1

степенями свободы. Это следует из того,

что

N(0;1)

(см. п.3.5.2), а

N(0;1)

(см. п.3.5.2), а

(см. п.3.5.3) и из определения распределения

Стъюдента (ч.1.п.2.11.2).

(см. п.3.5.3) и из определения распределения

Стъюдента (ч.1.п.2.11.2).

Найдем

точность классической оценки распределения

Стъюдента: т.е. найдем t

из формулы (3.17). Пусть вероятность

выполнения неравенства

задана надежностью

:

задана надежностью

:

. (3.18)

. (3.18)

Поскольку

T

St(n

-1),

очевидно, что t

зависит от

и n

,

поэтому обычно пишут

.

.

(3.19)

(3.19)

где

– функция распределения Стъюдента сn

-1

степенями свободы.

– функция распределения Стъюдента сn

-1

степенями свободы.

Решая

это уравнение относительно m

,

получим интервал

который с надежностью

покрывает неизвестный параметр m

.

который с надежностью

покрывает неизвестный параметр m

.

Величина t , n -1 , служащая для определения доверительного интервала случайной величины T (n -1), распределенной по Стъюденту с n -1 степенями свободы, называется коэффициентом Стъюдента . Его следует находить по заданным значениям n и из таблиц «Критические точки распределения Стьюдента». (Таблица 6, приложение 1), которые и представляют собой решения уравнения (3.19).

В итоге получаем следующее выражение точности доверительного интервала для оценки математического ожидания (генерального среднего), если неизвестна дисперсия:

(3.20)

(3.20)

Т.о., существует общая формула построения доверительных интервалов для математического ожидания генеральной совокупности:

где точность доверительного интервала в зависимости от известной или неизвестной дисперсии находится по формулам соответственно 3.16. и 3.20.

Задача 10. Проведены некоторые испытания, результаты которых занесены в таблицу:

|

x i |

Известно,

что они подчиняются закону нормального

распределения с

.

Найти оценкуm

*

для математического ожидания m

,

построить для него 90% доверительный

интервал.

.

Найти оценкуm

*

для математического ожидания m

,

построить для него 90% доверительный

интервал.

Решение:

Итак, m (2.53;5.47).

Задача 11. Глубина моря измеряется прибором, систематическая ошибка которого равна 0, а случайные ошибки распределяются по нормальному закону, со средним квадратическим отклонением =15м. Сколько надо сделать независимых измерений, чтобы определить глубину с ошибками не более 5м при доверительной вероятности 90%?

Решение:

По условию задачи имеем X N(m ; ), где =15м, =5м, =0.9. Найдем объем n .

1) С заданной надежностью = 0.9 найдем по таблицам 3 (Приложение 1) аргумент функции Лапласа u = 1.65.

2)

Зная заданную точность оценки

=u

=5,

найдем

=5,

найдем .

Имеем

.

Имеем

.

Поэтому число испытаний n

25.

.

Поэтому число испытаний n

25.

Задача 12. Выборка температуры t за первые 6 дней января представлена в таблице:

Найти

доверительный интервал для математического

ожидания m

генеральной совокупности с доверительной

вероятностью

и оценить

генеральное стандартное отклонение s

.

и оценить

генеральное стандартное отклонение s

.

Решение:

и

и

.

.

2)

Несмещённую оценку

найдем по формуле

найдем по формуле :

:

|

|

|

||||||

|

| |||||||

|

|

|

=-175

=-175

=234.84

=234.84 ;

;

;

;

|

|

|

||||||

|

| |||||||

|

|

|

=-192

=-192

=116

=116

.

.

3) Поскольку генеральная дисперсия неизвестна, но известна ее оценка, то для оценки математического ожидания m используем распределение Стъюдента (Таблица 6, приложение 1) и формулу (3.20).

Т.к.

n

1 =n

2 =6,

то

,

,

s

1 =6.85

имеем:

,

s

1 =6.85

имеем:

,

отсюда -29.2-4.1<m

1 <

-29.2+4.1.

,

отсюда -29.2-4.1<m

1 <

-29.2+4.1.

Поэтому -33.3<m 1 <-25.1.

Аналогично

имеем,

,

s

2 =

4.8,

,

поэтому

,

s

2 =

4.8,

,

поэтому

–34.9< m 2 < -29.1. Тогда доверительные интервалы примут вид: m 1 (-33.3;-25.1) и m 2 (-34.9;-29.1).

В прикладных науках, например, в строительных дисциплинах, для оценки точности объектов используются таблицы доверительных интервалов, которые приведены в соответствующей справочной литературе.

Часто оценщику приходится анализировать рынок недвижимости того сегмента, в котором располагается объект оценки. Если рынок развит, проанализировать всю совокупность представленных объектов бывает сложно, поэтому для анализа используется выборка объектов. Не всегда эта выборка получается однородной, иногда требуется очистить ее от экстремумов - слишком высоких или слишком низких предложений рынка. Для этой цели применяется доверительный интервал . Цель данного исследования - провести сравнительный анализ двух способов расчета доверительного интервала и выбрать оптимальный вариант расчета при работе с разными выборками в системе estimatica.pro.

Доверительный интервал - вычисленный на основе выборки интервал значений признака, который с известной вероятностью содержит оцениваемый параметр генеральной совокупности.

Смысл вычисления доверительного интервала заключается в построении по данным выборки такого интервала, чтобы можно было утверждать с заданной вероятностью, что значение оцениваемого параметра находится в этом интервале. Другими словами, доверительный интервал с определенной вероятностью содержит неизвестное значение оцениваемой величины. Чем шире интервал, тем выше неточность.

Существуют разные методы определения доверительного интервала. В этой статье рассмотрим 2 способа:

- через медиану и среднеквадратическое отклонение;

- через критическое значение t-статистики (коэффициент Стьюдента).

Этапы сравнительного анализа разных способов расчета ДИ:

1. формируем выборку данных;

2. обрабатываем ее статистическими методами: рассчитываем среднее значение, медиану, дисперсию и т.д.;

3. рассчитываем доверительный интервал двумя способами;

4. анализируем очищенные выборки и полученные доверительные интервалы.

Этап 1. Выборка данных

Выборка сформирована с помощью системы estimatica.pro. В выборку вошло 91 предложение о продаже 1 комнатных квартир в 3-ем ценовом поясе с типом планировки «Хрущевка».

Таблица 1. Исходная выборка

|

Цена 1 кв.м., д.е. |

|

Рис.1. Исходная выборка

Этап 2. Обработка исходной выборки

Обработка выборки методами статистики требует вычисления следующих значений:

1. Среднее арифметическое значение

2. Медиана - число, характеризующее выборку: ровно половина элементов выборки больше медианы, другая половина меньше медианы

(для выборки, имеющей нечетное число значений)

(для выборки, имеющей нечетное число значений)

3. Размах - разница между максимальным и минимальным значениями в выборке

4. Дисперсия - используется для более точного оценивания вариации данных

5. Среднеквадратическое отклонение по выборке (далее - СКО) - наиболее распространённый показатель рассеивания значений корректировок вокруг среднего арифметического значения.

6. Коэффициент вариации - отражает степень разбросанности значений корректировок

7. коэффициент осцилляции - отражает относительное колебание крайних значений цен в выборке вокруг средней

Таблица 2. Статистические показатели исходной выборки

Коэффициент вариации, который характеризует однородность данных, составляет 12,29%, однако коэффициент осцилляции слишком велик. Таким образом, мы можем утверждать, что исходная выборка не является однородной, поэтому перейдем к расчету доверительного интервала.

Этап 3. Расчёт доверительного интервала

Способ 1. Расчёт через медиану и среднеквадратическое отклонение.

Доверительный интервал определяется следующим образом: минимальное значение - из медианы вычитается СКО; максимальное значение - к медиане прибавляется СКО.

Таким образом, доверительный интервал (47179 д.е.; 60689 д.е.)

Рис. 2. Значения, попавшие в доверительный интервал 1.

Способ 2. Построение доверительного интервала через критическое значение t-статистики (коэффициент Стьюдента)

С.В. Грибовский в книге «Математические методы оценки стоимости имущества» описывает способ вычисления доверительного интервала через коэффициент Стьюдента. При расчете этим методом оценщик должен сам задать уровень значимости ∝, определяющий вероятность, с которой будет построен доверительный интервал. Обычно используются уровни значимости 0,1; 0,05 и 0,01. Им соответствуют доверительные вероятности 0,9; 0,95 и 0,99. При таком методе полагают истинные значения математического ожидания и дисперсии практически неизвестными (что почти всегда верно при решении практических задач оценки).

Формула доверительного интервала:

n - объем выборки;

Критическое значение t- статистики (распределения Стьюдента) с уровнем значимости ∝,числом степеней свободы n-1,которое определяется по специальным статистическим таблицам либо с помощью MS Excel ( →"Статистические"→ СТЬЮДРАСПОБР);

∝ - уровень значимости, принимаем ∝=0,01.

Рис. 2. Значения, попавшие в доверительный интервал 2.

Этап 4. Анализ разных способов расчета доверительного интервала

Два способа расчета доверительного интервала - через медиану и коэффициент Стьюдента - привели к разным значениям интервалов. Соответственно, получилось две различные очищенные выборки.

Таблица 3. Статистические показатели по трем выборкам.

|

Показатель |

Исходная выборка |

1 вариант |

2 вариант |

|

Среднее значение |

|||

|

Дисперсия |

|||

|

Коэф. вариации |

|||

|

Коэф. осциляции |

|||

|

Количество выбывших объектов, шт. |

|||

На основании выполненных расчетов можно сказать, что полученные разными методами значения доверительных интервалов пересекаются, поэтому можно использовать любой из способов расчета на усмотрение оценщика.

Однако мы считаем, что при работе в системе estimatica.pro целесообразно выбирать метод расчета доверительного интервала в зависимости от степени развитости рынка:

- если рынок неразвит, применять метод расчета через медиану и среднеквадратическое отклонение, так как количество выбывших объектов в этом случае невелико;

- если рынок развит, применять расчет через критическое значение t-статистики (коэффициент Стьюдента), так как есть возможность сформировать большую исходную выборку.

При подготовке статьи были использованы:

1. Грибовский С.В., Сивец С.А., Левыкина И.А. Математические методы оценки стоимости имущества. Москва, 2014 г.

2. Данные системы estimatica.pro

Пусть случайная величина (можно говорить о генеральной совокупности) распределена по нормальному закону, для которого известна дисперсия D = 2 (> 0). Из генеральной совокупности (на множестве объектов которой определена случайная величина) делается выборка объема n. Выборка x 1 , x 2 ,..., x n рассматривается как совокупность n независимых случайных величин, распределенных так же как (подход, которому дано объяснение выше по тексту).

Ранее также обсуждались и доказаны следующие равенства:

Mx 1 = Mx 2 = ... = Mx n = M;

Dx 1 = Dx 2 = ... = Dx n = D;

Достаточно просто доказать (мы доказательство опускаем), что случайная величина в данном случае также распределена по нормальному закону.

Обозначим неизвестную величину M через a и подберем по заданной надежности число d > 0 так, чтобы выполнялось условие:

P(- a < d) = (1)

Так как случайная величина распределена по нормальному закону с математическим ожиданием M = M = a и дисперсией D = D /n = 2 /n, получаем:

P(- a < d) =P(a - d < < a + d) =

Осталось подобрать d таким, чтобы выполнялось равенство

Для любого можно по таблице найти такое число t, что(t)= / 2. Это число t иногда называют квантилем .

Теперь из равенства

определим значение d:

Окончательный результат получим, представив формулу (1) в виде:

Смысл последней формулы состоит в следующем: с надежностью доверительный интервал

покрывает неизвестный параметр a = M генеральной совокупности. Можно сказать иначе: точечная оценка определяет значение параметра M с точностью d= t / и надежностью.

Задача. Пусть имеется генеральная совокупность с некоторой характеристикой, распределенной по нормальному закону с дисперсией, равной 6,25. Произведена выборка объема n = 27 и получено средневыборочное значение характеристики = 12. Найти доверительный интервал, покрывающий неизвестное математическое ожидание исследуемой характеристики генеральной совокупности с надежностью =0,99.

Решение. Сначала по таблице для функции Лапласа найдем значение t из равенства (t) = / 2 = 0,495. По полученному значению t = 2,58 определим точность оценки (или половину длины доверительного интервала) d: d = 2,52,58 / 1,24. Отсюда получаем искомый доверительный интервал: (10,76; 13,24).

статистический гипотеза генеральный вариационный

Доверительный интервал для математического ожидания нормального распределения при неизвестной дисперсии

Пусть - случайная величина, распределенная по нормальному закону с неизвестным математическим ожиданием M, которое обозначим буквой a . Произведем выборку объема n. Определим среднюю выборочную и исправленную выборочную дисперсию s 2 по известным формулам.

Случайная величина

распределена по закону Стьюдента с n - 1 степенями свободы.

Задача заключается в том, чтобы по заданной надежности и по числу степеней свободы n - 1 найти такое число t , чтобы выполнялось равенство

или эквивалентное равенство

Здесь в скобках написано условие того, что значение неизвестного параметра a принадлежит некоторому промежутку, который и является доверительным интервалом. Его границы зависят от надежности, а также от параметров выборки и s.

Чтобы определить значение t по величине, равенство (2) преобразуем к виду:

Теперь по таблице для случайной величины t, распределенной по закону Стьюдента, по вероятности 1 - и числу степеней свободы n - 1 находим t. Формула (3) дает ответ поставленной задачи.

Задача. На контрольных испытаниях 20-ти электроламп средняя продолжительность их работы оказалась равной 2000 часов при среднем квадратическом отклонении (рассчитанном как корень квадратный из исправленной выборочной дисперсии), равном 11-ти часам. Известно, что продолжительность работы лампы является нормально распределенной случайной величиной. Определить с надежностью 0,95 доверительный интервал для математического ожидания этой случайной величины.

Решение. Величина 1 - в данном случае равна 0,05. По таблице распределения Стьюдента, при числе степеней свободы, равном 19, находим: t = 2,093. Вычислим теперь точность оценки: 2,093121/ = 56,6. Отсюда получаем искомый доверительный интервал: (1943,4; 2056,6).

Построим в MS EXCEL доверительный интервал для оценки среднего значения распределения в случае известного значения дисперсии.

Разумеется, выбор уровня доверия полностью зависит от решаемой задачи. Так, степень доверия авиапассажира к надежности самолета, несомненно, должна быть выше степени доверия покупателя к надежности электрической лампочки.

Формулировка задачи

Предположим, что из генеральной совокупности имеющей взята выборка размера n. Предполагается, что стандартное отклонение этого распределения известно. Необходимо на основании этой выборки оценить неизвестное среднее значение распределения (μ, ) и построить соответствующий двухсторонний доверительный интервал .

Точечная оценка

Как известно из , статистика (обозначим ее Х ср ) является несмещенной оценкой среднего этой генеральной совокупности и имеет распределение N(μ;σ 2 /n).

Примечание : Что делать, если требуется построить доверительный интервал в случае распределения, которое не является нормальным? В этом случае на помощь приходит , которая гласит, что при достаточно большом размере выборки n из распределения не являющемся нормальным , выборочное распределение статистики Х ср будет приблизительно соответствовать нормальному распределению с параметрами N(μ;σ 2 /n).

Итак, точечная оценка среднего значения распределения у нас есть – это среднее значение выборки , т.е. Х ср . Теперь займемся доверительным интервалом.

Построение доверительного интервала

Обычно, зная распределение и его параметры, мы можем вычислить вероятность того, что случайная величина примет значение из заданного нами интервала. Сейчас поступим наоборот: найдем интервал, в который случайная величина попадет с заданной вероятностью. Например, из свойств нормального распределения известно, что с вероятностью 95%, случайная величина, распределенная по нормальному закону , попадет в интервал примерно +/- 2 от среднего значения (см. статью про ). Этот интервал, послужит нам прототипом для доверительного интервала .

Теперь разберемся,знаем ли мы распределение, чтобы вычислить этот интервал? Для ответа на вопрос мы должны указать форму распределения и его параметры.

Форму распределения мы знаем – это нормальное распределение (напомним, что речь идет о выборочном распределении статистики Х ср ).

Параметр μ нам неизвестен (его как раз нужно оценить с помощью доверительного интервала ), но у нас есть его оценка Х ср, вычисленная на основе выборки, которую можно использовать.

Второй параметр – стандартное отклонение выборочного среднего будем считать известным , он равен σ/√n.

Т.к. мы не знаем μ, то будем строить интервал +/- 2 стандартных отклонения не от среднего значения , а от известной его оценки Х ср . Т.е. при расчете доверительного интервала мы НЕ будем считать, что Х ср попадет в интервал +/- 2 стандартных отклонения от μ с вероятностью 95%, а будем считать, что интервал +/- 2 стандартных отклонения от Х ср с вероятностью 95% накроет μ – среднее генеральной совокупности, из которого взята выборка . Эти два утверждения эквивалентны, но второе утверждение нам позволяет построить доверительный интервал .

Кроме того, уточним интервал: случайная величина, распределенная по нормальному закону , с вероятностью 95% попадает в интервал +/- 1,960 стандартных отклонений, а не+/- 2 стандартных отклонения . Это можно рассчитать с помощью формулы =НОРМ.СТ.ОБР((1+0,95)/2) , см. файл примера Лист Интервал .

Теперь мы можем сформулировать вероятностное утверждение, которое послужит нам для формирования доверительного интервала

:

«Вероятность того, что среднее генеральной совокупности

находится от среднего выборки

в пределах 1,960 «стандартных отклонений выборочного среднего»

, равна 95%».

Значение вероятности, упомянутое в утверждении, имеет специальное название , который связан с уровнем значимости α (альфа) простым выражением уровень доверия =1 -α. В нашем случае уровень значимости α=1-0,95=0,05 .

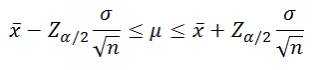

Теперь на основе этого вероятностного утверждения запишем выражение для вычисления доверительного интервала :

где Z α/2 – стандартного нормального распределения (такое значение случайной величины z , что P (z >=Z α/2 )=α/2 ).

Примечание : Верхний α/2-квантиль определяет ширину доверительного интервала в стандартных отклонениях выборочного среднего. Верхний α/2-квантиль стандартного нормального распределения всегда больше 0, что очень удобно.

В нашем случае при α=0,05, верхний α/2-квантиль равен 1,960. Для других уровней значимости α (10%; 1%) верхний α/2-квантиль Z α/2 можно вычислить с помощью формулы =НОРМ.СТ.ОБР(1-α/2) или, если известен уровень доверия , =НОРМ.СТ.ОБР((1+ур.доверия)/2) .

Обычно при построении доверительных интервалов для оценки среднего используют только верхний α /2-квантиль и не используют нижний α /2-квантиль . Это возможно потому, что стандартное нормальное распределение симметрично относительно оси х (плотность его распределения симметрична относительно среднего, т.е. 0 ). Поэтому, нет нужды вычислять нижний α/2-квантиль (его называют просто α/2-квантиль ), т.к. он равен верхнему α /2-квантилю со знаком минус.

Напомним, что, не смотря на форму распределения величины х, соответствующая случайная величина Х ср распределена приблизительно нормально N(μ;σ 2 /n) (см. статью про ). Следовательно, в общем случае, вышеуказанное выражение для доверительного интервала является лишь приближенным. Если величина х распределена по нормальному закону N(μ;σ 2 /n), то выражение для доверительного интервала является точным.

Расчет доверительного интервала в MS EXCEL

Решим задачу.

Время отклика электронного компонента на входной сигнал является важной характеристикой устройства. Инженер хочет построить доверительный интервал для среднего времени отклика при уровне доверия 95%. Из предыдущего опыта инженер знает, что стандартное отклонение время отклика составляет 8 мсек. Известно, что для оценки времени отклика инженер сделал 25 измерений, среднее значение составило 78 мсек.

Решение : Инженер хочет знать время отклика электронного устройства, но он понимает, что время отклика является не фиксированной, а случайной величиной, которая имеет свое распределение. Так что, лучшее, на что он может рассчитывать, это определить параметры и форму этого распределения.

К сожалению, из условия задачи форма распределения времени отклика нам не известна (оно не обязательно должно быть нормальным ). , этого распределения также неизвестно. Известно только его стандартное отклонение σ=8. Поэтому, пока мы не можем посчитать вероятности и построить доверительный интервал .

Однако, не смотря на то, что мы не знаем распределение времени отдельного отклика , мы знаем, что согласно ЦПТ , выборочное распределение среднего времени отклика является приблизительно нормальным (будем считать, что условия ЦПТ выполняются, т.к. размер выборки достаточно велик (n=25)).

Более того, среднее этого распределения равно среднему значению распределения единичного отклика, т.е. μ. А стандартное отклонение этого распределения (σ/√n) можно вычислить по формуле =8/КОРЕНЬ(25) .

Также известно, что инженером была получена точечная оценка параметра μ равная 78 мсек (Х ср). Поэтому, теперь мы можем вычислять вероятности, т.к. нам известна форма распределения (нормальное ) и его параметры (Х ср и σ/√n).

Инженер хочет знать математическое ожидание μ распределения времени отклика. Как было сказано выше, это μ равно математическому ожиданию выборочного распределения среднего времени отклика . Если мы воспользуемся нормальным распределением N(Х ср; σ/√n), то искомое μ будет находиться в интервале +/-2*σ/√n с вероятностью примерно 95%.

Уровень значимости равен 1-0,95=0,05.

Наконец, найдем левую и правую границу доверительного интервала

.

Левая граница: =78-НОРМ.СТ.ОБР(1-0,05/2)*8/КОРЕНЬ(25)=

74,864

Правая граница: =78+НОРМ.СТ.ОБР(1-0,05/2)*8/КОРЕНЬ(25)=81,136

Левая граница: =НОРМ.ОБР(0,05/2; 78; 8/КОРЕНЬ(25))

Правая граница: =НОРМ.ОБР(1-0,05/2; 78; 8/КОРЕНЬ(25))

Ответ : доверительный интервал при уровне доверия 95% и σ =8 мсек равен 78+/-3,136 мсек.

В файле примера на листе Сигма известна создана форма для расчета и построения двухстороннего доверительного интервала для произвольных выборок с заданным σ и уровнем значимости .

Функция ДОВЕРИТ.НОРМ()

Если значения выборки

находятся в диапазоне B20:B79

, а уровень значимости

равен 0,05; то формула MS EXCEL:

=СРЗНАЧ(B20:B79)-ДОВЕРИТ.НОРМ(0,05;σ; СЧЁТ(B20:B79))

вернет левую границу доверительного интервала

.

Эту же границу можно вычислить с помощью формулы:

=СРЗНАЧ(B20:B79)-НОРМ.СТ.ОБР(1-0,05/2)*σ/КОРЕНЬ(СЧЁТ(B20:B79))

Примечание : Функция ДОВЕРИТ.НОРМ() появилась в MS EXCEL 2010. В более ранних версиях MS EXCEL использовалась функция ДОВЕРИТ() .