სამეცნიერო ცნებები ყოველთვის პოპულარულია. ზმნა „კორელაცია“ ფართოდ გამოიყენება ჟურნალისტებისა და პოლიტიკოსების მიერ, ზოგჯერ უადგილო. როგორც წესი, ტერმინი „კორელაცია“ ეხება ნებისმიერ ურთიერთობას.

ხალხმა დიდი ხანია შეამჩნია, რომ ჩვენს პლანეტაზე მომხდარი ყველა ფენომენი, გარკვეულწილად, გავლენას ახდენს ერთმანეთზე. მათ შორის კავშირების პოვნა ყოველთვის ადვილი არ არის, მაგრამ, მიუხედავად ამისა, ისინი არსებობენ. მოვლენების ურთიერთდამოკიდებულებაზე საუბრისას ხშირად გამოიყენება სიტყვა „კორელაცია“. ყველაზე ხშირად მას იყენებენ ეკონომისტები და ანალიტიკოსები.

მოდით გაერკვნენ, რას ნიშნავს ეს კონცეფცია სინამდვილეში.

კორელაცია: განმარტება

შესაძლოა, სამეცნიერო სამყაროში პირველი, ვინც კორელაციაზე ისაუბრა, იყო პალეონტოლოგი ჟორჟ კუვიე. მე-18 და მე-19 საუკუნეების მიჯნაზე მან არაერთი აღმოჩენა გააკეთა შედარებითი ანატომიის სფეროში. ამ აღმოჩენების შედეგად კუვიერმა ჩამოაყალიბა ნაწილების თანაფარდობის კანონი, რომლის მიხედვითაც ცხოველის ერთ-ერთი ორგანოს სტრუქტურაში ცვლილებები იწვევს სხვა ორგანოების სტრუქტურის ცვლილებას. ამ ცოდნის საფუძველზე, კუვიერმა ისწავლა ნამარხი ცხოველების გარეგნობის აღდგენა ინდივიდუალური გადარჩენილი ფრაგმენტებიდან.

რაც შეეხება სტატისტიკას, კორელაციის ცნება ამ მეცნიერებაში მოგვიანებით - მე-19 საუკუნის ბოლოს ინგლისელი ბიოლოგის ფრენსის გალტონის წყალობით დაფიქსირდა.

კორელაციაეს არ არის მხოლოდ ურთიერთობა, არამედ ურთიერთობა ან თანამშრომლობა.

კორელაციის კოეფიციენტის მიღების ფორმულა გამოიტანა გალტონის სტუდენტმა, მათემატიკოსმა და ბიოლოგმა კ.პირსონმა.

Კორელაციის კოეფიციენტი

კორელაცია არის სტატისტიკური კავშირი ნებისმიერი სიდიდის ერთმანეთისგან დამოუკიდებელი. ვარაუდობენ, რომ როგორც კი ერთი პარამეტრის მნიშვნელობა იცვლება, მეორის მნიშვნელობაც იცვლება. თუ ცვლილებები ეხება მხოლოდ ინდივიდუალურ სტატისტიკურ მახასიათებლებს, ამ ტიპის ურთიერთობა სტატისტიკურად ითვლება. ამ შემთხვევაში არანაირი კავშირი არ არის.

ურთიერთდამოკიდებულების ხარისხის გამოსახატავად გამოიყენება კორელაციის კოეფიციენტი. კოეფიციენტების მნიშვნელობების დიაპაზონი არის -1-დან +1-მდე.

- თუ კორელაცია არის აბსოლუტური და დადებითი (+1), მაშინ როდესაც ერთი ფასიანი ქაღალდი გაძვირდება, მეორე ფასიც იმავე ზომით გაიზრდება.

- აბსოლუტურ უარყოფით კორელაციაზე საუბრისას ვგულისხმობთ, რომ თუ ერთი ფასიანი ქაღალდის ღირებულება იზრდება, მაშინ უარყოფითად კორელირებულის ღირებულება ეცემა.

- თუ კორელაციის კოეფიციენტი ნულია, მაშინ ფასიანი ქაღალდების მოძრაობას შორის ურთიერთდამოკიდებულება არ არის: ისინი შემთხვევითია.

რაც უფრო მაღალია კოეფიციენტის მნიშვნელობა, მით მეტი ურთიერთდამოკიდებულება ვლინდება. თუ კოეფიციენტის მნიშვნელობა 0,5-ზე მეტია, მაშინ კავშირი გამოხატულია.

უნდა განვმარტოთ, რომ ფასიანი ქაღალდების აბსოლუტური კორელაცია მხოლოდ იდეალურ სამყაროში არსებობს. რეალურ ცხოვრებაში, აქციები მხოლოდ გარკვეულწილად არის დაკავშირებული.

წყვილის კორელაცია

ეს ტერმინი გამოიყენება ორ კონკრეტულ რაოდენობას შორის ურთიერთობის აღსანიშნავად. ცნობილია, რომ ამერიკის შეერთებულ შტატებში სარეკლამო ხარჯები მნიშვნელოვან გავლენას ახდენს ამ ქვეყნის მშპ-ს მოცულობაზე. ამ მნიშვნელობებს შორის კორელაციის კოეფიციენტი დაკვირვების შედეგების საფუძველზე, რომელიც გრძელდებოდა 20 წლის განმავლობაში, არის 0,9699.

უფრო „დედამიწაზე“ მაგალითია ონლაინ მაღაზიის გვერდის ტრაფიკსა და მისი გაყიდვების მოცულობას შორის ურთიერთობა.

და, რა თქმა უნდა, ძნელად თუ ვინმე უარყოფს ჰაერის ტემპერატურასა და ლუდის ან ნაყინის გაყიდვას შორის კავშირის არსებობას.

კორელაცია არის ორი სიდიდის ურთიერთდამოკიდებულება; კორელაციის კოეფიციენტი არის ობიექტური მაჩვენებელი, რომელიც განსაზღვრავს ამ ურთიერთდამოკიდებულების ხარისხს. კორელაციის კოეფიციენტი შეიძლება იყოს როგორც დადებითი, ასევე უარყოფითი. რაც შეეხება ფასიან ქაღალდებს, ისინი უკიდურესად იშვიათად არიან აბსოლუტურად კორელირებული.

ორ სიდიდეს შორის კორელაცია არის სტატისტიკური ურთიერთობა, რომლის დროსაც ერთ-ერთი სიდიდის ცვლილება იწვევს მეორის სისტემურ ცვლილებას. კორელაციის რაოდენობრივი საზომია წრფივი კორელაციის კოეფიციენტი (ასევე უწოდებენ პირსონის კორელაციის კოეფიციენტს), გამოითვლება ფორმულით:

![]()

- r xy არის x და y მნიშვნელობების კორელაციის კოეფიციენტი;

- d x არის x სერიის ზოგიერთი მნიშვნელობის გადახრა ამ სერიის საშუალო მნიშვნელობიდან;

- d y არის y სერიის ზოგიერთი მნიშვნელობის გადახრა ამ სერიის საშუალო მნიშვნელობიდან.

კორელაციის კოეფიციენტის შესაძლო მნიშვნელობების დიაპაზონი არის +1 და -1 შორის. ამ შემთხვევაში შესაძლებელია შემდეგი ვარიანტები:

- +1 - პირდაპირი კავშირი რაოდენობებს შორის;

- |rxy| > 0,7 – მკვეთრად გამოხატული დამოკიდებულება რაოდენობათა შორის;

- 0.4 < |r xy| >0.7 - ზომიერად გამოხატული დამოკიდებულება მნიშვნელობებს შორის;

- |rxy|< 0.4 – слабо выраженная зависимость между величинами;

- -1 - შებრუნებული ურთიერთობა მნიშვნელობებს შორის.

მნიშვნელოვანია აღინიშნოს, რომ რაც უფრო დიდია მნიშვნელობების ნიმუში, მით უფრო დაბალია კორელაციის კოეფიციენტის მოდული, შეგვიძლია ვთქვათ, რომ არსებობს კავშირი x-სა და y-ს შორის. სამწუხაროდ, ფორმულაში არის ხაფანგი, რომელიც ფინანსურ ინსტრუმენტებთან დაკავშირებით შეიძლება სასტიკი ხუმრობით ითამაშოს ინვესტორზე. მრიცხველში, რაოდენობების გადახრებს შეიძლება ჰქონდეს როგორც ერთიდაიგივე, ასევე განსხვავებული ნიშნები, ამიტომ პროდუქტი ასევე შეიძლება იყოს როგორც დადებითი, ასევე უარყოფითი. მნიშვნელში გადახრები კვადრატულია, რაც მნიშვნელის პოზიტიურობის გარანტიას იძლევა. ამ დროისთვის ჩვენ მხოლოდ ყურადღებას მივაქცევთ, მოგვიანებით კი დავუბრუნდებით იმას, რაც შეიძლება გამოვიდეს.

ფინანსურ ინსტრუმენტებს შორის კორელაციის გაანგარიშების პრაქტიკული მნიშვნელობა არის სავაჭრო გადაწყვეტილებების მისაღებად აუცილებელი მნიშვნელოვანი ფუნდამენტური მონაცემების მიღება. ბაზრების რეაქცია მნიშვნელოვანი ეკონომიკური სიახლეების გამოქვეყნებაზე გამოიხატება იმაში, რომ თავდაპირველად ძირითადი აქტივების ფასები (ოქრო, ნავთობი, სამრეწველო ინდექსების ფიუჩერსი) მოდის, ზოგჯერ მომგებიანობა. შედეგად, იცვლება გაცვლითი კურსი და აქციების ფასი. ცალკეული ინსტრუმენტების ურთიერთდამოკიდებულების თვალყურის დევნებით, ასევე ფასების ცვლილებებს შორის მიზეზ-შედეგობრივი კავშირის საშუალებით, შეგიძლიათ სწრაფად გადახედოთ თქვენს სავაჭრო და საინვესტიციო გეგმებს. გარდა ამისა, კორელაციური ანალიზი გამოიყენება მენეჯმენტში, როგორც სავალდებულო ნაწილი.

თქვენ შეგიძლიათ ვიზუალურად წარმოიდგინოთ ორი სიდიდის კორელაცია გრაფიკის სახით დრო-ამპლიტუდის კოორდინატებში. მაგალითად, უარყოფითი კორელაციით, ვიღებთ მსგავს სურათს:

აქტივების კორელაციის ცოდნა ამცირებს პორტფელის რისკს

მოდით, მაგალითად, არის 2 აქტივი. სიმარტივისთვის წარმოვიდგინოთ, რომ მათი ფასები სინუსოიდის კანონის მიხედვით დროზეა დამოკიდებული. შემდეგ, +1-ის კორელაციით, ჩვენ მივიღებთ ტალღების სრულ გადაფარვას და ორივე აქტივზე გარიგების გახსნა იქნება ერთ-ერთ მათგანზე პოზიციების გაორმაგების ტოლფასი. კორელაცია -1, პირიქით, ნიშნავს აქტივების მოგებისა და ზარალის ორმხრივ კომპენსაციას. რა თქმა უნდა, კარგად შეხამებული აქტივები ჩვეულებრივ არ მოძრაობენ იმავე დონეზე, მაგრამ დროთა განმავლობაში იზრდება. გარდა ამისა, ზოგიერთ აქტივთან ერთად, სხვების ზრდა საშუალებას იძლევა მინიმუმამდე დაიყვანოს პორტფელის მთლიანი რისკი:

პროცესი, რომელსაც ეწოდება პორტფელის რებალანსირება, გაძლევთ საშუალებას მიიღოთ შემოსავალი პორტფელში აქტივების პროპორციის მონაცვლეობით. ეს ყველაზე ადვილად მიიღწევა გამოხატული უარყოფითი კორელაციით. დავუშვათ, რომ თავდაპირველად პორტფელი შეიცავდა A და B აქტივებს შებრუნებული კორელაციით და 1:1 თანაფარდობით, საერთო ოდენობით 1 მილიონი რუბლი. ექვსი თვის განმავლობაში A აქტივი 20%-ით დაეცა და მისი ღირებულება საწყისი 500 ათასი რუბლიდან 400 ათასი რუბლი გახდა. აქტივი B, პირიქით, გაიზარდა 20% -ით და მისი ღირებულება გაიზარდა 600 ათას რუბლამდე. პორტფელის ჯამური ღირებულება არ შეცვლილა და კვლავ შეადგენს 1 მილიონ რუბლს. ახლა ჩვენ გადავცემთ B აქტივის 50%-ს (300 ათასი) A-ს და მისი ღირებულება ახლა არის 700 ათასი, ხოლო B აქტივი არის 300 ათასი.

მომდევნო ექვს თვეში საპირისპირო პროცესი ხდება: აქტივები უბრუნდება თავდაპირველ ფასს. ახლა A აქტივი 700 ათასის ნაცვლად 840 ათასი ღირს, ხოლო B 300 ათასის ნაცვლად 240 ათასი. პორტფელის მთლიანმა ღირებულებამ, შესაბამისად, შეადგინა 1 მილიონ 80 ათასი რუბლი, ე.ი. მისი რენტაბელობა რებალანსით არის 8% წელიწადში. რებალანსის გარეშე, პორტფელის ანაზღაურება იქნებოდა 0%. რეალური სიტუაციები ბევრად უფრო რთულია, რადგან ინსტრუმენტების უმეტესობის კორელაციები არის +0.5 და -0.5 შორის. თუ გავითვალისწინებთ რისკ-ანაზღაურების სქემას ორი ინსტრუმენტის სხვადასხვა თანაფარდობისთვის სხვადასხვა კორელაციური მნიშვნელობებით, მივიღებთ შემდეგ სურათს:

როგორც ხედავთ, რაც უფრო დაბალია ინსტრუმენტების კორელაციის კოეფიციენტის მნიშვნელობა, მით მეტია პორტფელის შესაძლო ანაზღაურება რისკის იგივე ღირებულებისთვის, ან უფრო დაბალია რისკი იმავე შემოსავლის ღირებულებისთვის.

ფორექსის კორელაცია

სავალუტო წყვილების კორელაციაზე დაფუძნებული საერთო სტრატეგია არის ის, რომ კორელაციის კოეფიციენტის მიმდინარე ღირებულებიდან მკვეთრი გადახრის შემთხვევაში, ოპერაციები იხსნება ამ ღირებულების აღდგენის მიმართულებით. მაგალითად, თუ EURUSD და GBPUSD წყვილები დიდი ხნის განმავლობაში მოძრაობენ ერთი და იმავე მიმართულებით, მაშინ მათი ძლიერი განსხვავებულობით, შეიძლება მოსალოდნელი იყოს კონვერგენცია, თუ განსხვავება არ არის გამოწვეული გრძელვადიანი პირობით (მაგალითად, ცვლილება ფასდაკლების განაკვეთი).

გარდა ამისა, სავალუტო წყვილების კორელაცია გამოიყენება ბაზრის ყოვლისმომცველ შეფასებაში. მაგალითად, 2008-2009 წლების იპოთეკური კრიზისის წინა დღეს, როდესაც ავსტრალიურ და ახალ ზელანდიურ დოლარს, ისევე როგორც ბრიტანულ ფუნტს ჰქონდა მაღალი საკვანძო კურსი, საგრძნობლად განვითარდა სავაჭრო სტრატეგია, სახელწოდებით "carry trade". ეს მდგომარეობდა იმაში, რომ საფონდო ბაზრისთვის ხელსაყრელი მოვლენების დროს განსაკუთრებით აქტიურად იზრდებოდა ამ ვალუტების წყვილი იენთან, რომელსაც ტრადიციულად ძალიან დაბალი კურსი აქვს და ასევე აქტიურად იკლო არასასურველი მოვლენების დროს.

იმისდა მიუხედავად, რომ ვერავითარი კორელაცია ვერ იმოქმედებს აბსოლუტურად ყველა დროის ინტერვალზე და შესაძლებელია ვალუტების მრავალმხრივი მოძრაობა, მაგრამ გამოხატული ცალმხრივი მოძრაობა, როგორც წესი, მიუთითებს საერთო ფუნდამენტური „მძღოლის“ არსებობაზე. ეს აადვილებს გარიგებების დაგეგმვას. კერძოდ, აზრი არ აქვს მოძებნოთ უკან დაბრუნება და იმუშაოთ დღის განმავლობაში, თუ ყველა აშკარად დაკავშირებული წყვილი ერთი მიმართულებით მიდის.

თქვენ შეგიძლიათ ნახოთ სავალუტო წყვილების და სხვა ინსტრუმენტების რეალურ დროში კორელაციის ცხრილი მისამართზე myfxbook.com/forex-market/correlation. ეს ცხრილი გვიჩვენებს, რომ EURUSD და AUDCAD წყვილი პრაქტიკულად არ შეესაბამება ერთმანეთს. ამ წყვილებზე ტრანზაქციის ერთდროული გახსნის შემთხვევაში, თქვენ არ შეგიძლიათ შეგეშინდეთ არც ზარალის შეჯამება და არც ერთი წყვილის მოგების გადაფარვა მეორის ზარალზე.

ეს სქემა გვიჩვენებს, თუ როგორ გაიზარდა ავსტრალიური და ახალი ზელანდიური დოლარი, რომლებიც საპირისპირო კორელაციაშია უსაფრთხო თავშესაფრის ვალუტებთან, იენთან და შვეიცარიულ ფრანკთან, ძლიერად გაიზარდა ძირითადი კურსის ყველაზე დიდი დიფერენციაციის პერიოდში. ეს ტენდენცია შეიცვალა მას შემდეგ, რაც დაიწყო განაკვეთების შემცირების პერიოდი, იპოთეკური კრიზისის გაღრმავებასთან ერთად.

არანაირი ეფექტი მიზეზის გარეშე არ არსებობს

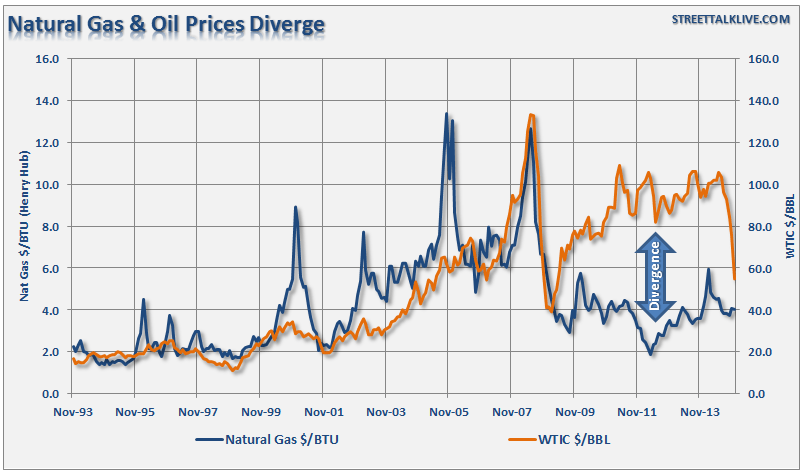

აქტივების ფასის კორელაცია გარკვეულწილად მსგავსია ტენდენციებთან: რაც უფრო გრძელია მისი გაანგარიშების დროის ინტერვალი, მით უფრო ნელა იცვლება იგი. მაგრამ არის რაღაც, რაც განასხვავებს კორელაციას მრავალი სხვა მეთოდისგან. ის შეიძლება გამოითვალოს აქტივების წყვილებზე, რომლებიც არ ივაჭრება არცერთ ბირჟაზე (ნავთობი-გაზი, ნავთობი-ოქრო), რაც საშუალებას გაძლევთ შეავსოთ ანალიტიკოსის არსენალი ღირებული ინფორმაციით, რომელიც საშუალებას გაძლევთ „გაიკითხოთ ბაზარი დიაგრამებს შორის“.

ორი ან მეტი სიდიდის ნებისმიერ კორელაციას ყოველთვის აქვს მიზეზობრივი კავშირი. გადამწყვეტია ერთ-ერთი რაოდენობა, რომელზედაც დამოკიდებულია მეორე (ან სხვები). გამონაკლისი არ არის კორელაცია საფონდო ბირჟაზე. მაგალითად, ნავთობი-გაზის წყვილში ნავთობის კოტირება გადამწყვეტი იყო დიდი ხნის განმავლობაში. ქვემოთ მოცემულ დიაგრამაზე ხედავთ, რომ ნავთობსა და გაზს შორის გავრცელების გაფართოება გაზის მკვეთრი ფარდობითი ზრდის გამო შეიცვალა შედარებითი წონასწორობის თანაბრად მკვეთრი დაბრუნებით:

ამასთან, აქტივების სხვა წყვილში, ოქრო-ნავთობში, უკვე გადამწყვეტია ოქრო. მნიშვნელოვანი გაფართოებით (ზეთის მკვეთრი მატება ან დაცემა უფრო სტაბილური ოქროთი), ეს არის ზეთი, რომელიც აღადგენს დარღვეულ წონასწორობას:

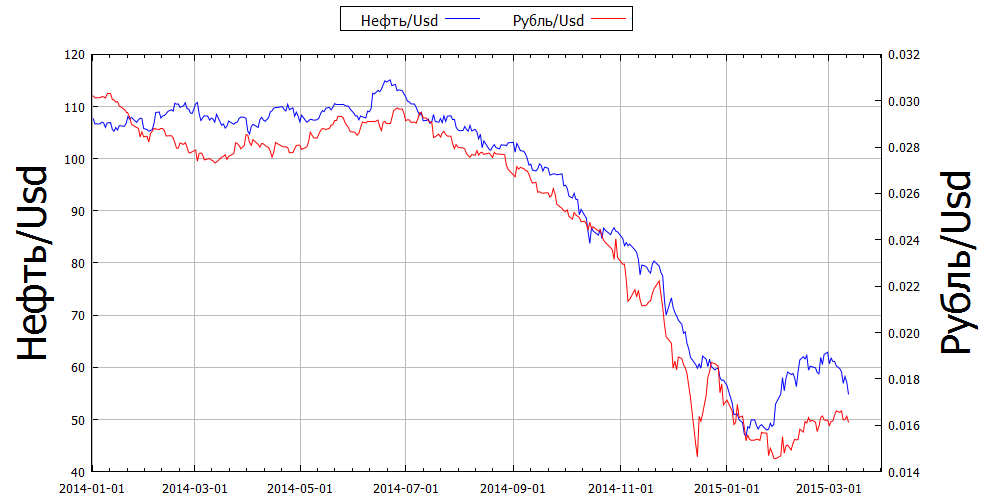

„მონური“ აქტივების ამ ქცევის თვალყურის დევნით, შეგიძლიათ გახსნათ გარიგებები ბალანსის აღდგენის მიმართულებით. სხვათა შორის, კორელაცია ხშირად ემყარება გარკვეული ვალუტების სასაქონლო აქტივებთან დაკავშირებას. მათ ასე უწოდებენ: „სასაქონლო ვალუტებს“. მაგალითად, კანადური დოლარი და რუბლი დიდად არის დამოკიდებული ნავთობზე. ორივე შემთხვევაში, კორელაცია პირდაპირია: რაც უფრო ძვირია ნავთობი, მით უფრო მაღალია ამ ვალუტების კურსი აშშ დოლართან მიმართებაში.

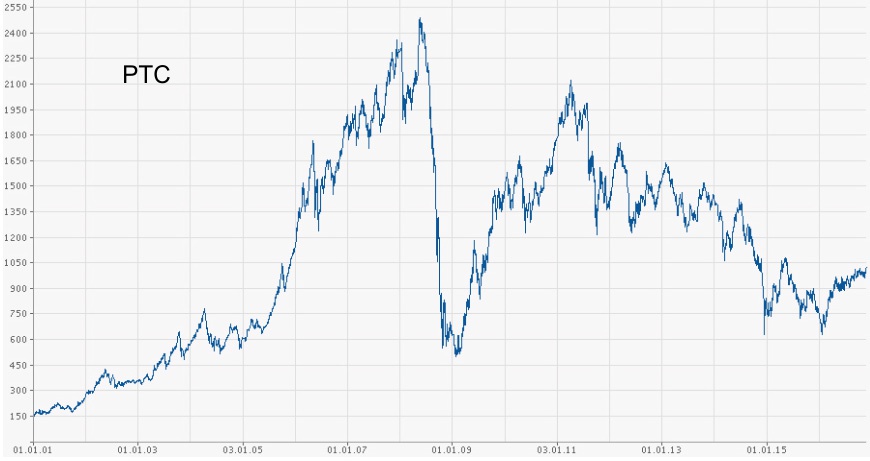

რუბლის შემთხვევაში, გრაფიკის კორელაცია იმდენად მკაფიოა, რომ მისი გამოყენება შესაძლებელია სავაჭრო სტრატეგიაში. განვიხილოთ 2014 წლის დასაწყისი. ნავთობი ბარელზე დაახლოებით 110 დოლარზეა ვაჭრობა, რის შემდეგაც ცოტა ხნით იზრდება. რუბლი ამ დროს, პირიქით, 33-დან აშშ დოლარამდე მოკლედ ეცემა 36-მდე. რაღაც მომენტში, კორელაცია ხდება თითქმის შებრუნებული, მაგრამ ბალანსი სწრაფად აღდგება და რუბლი უბრუნდება 33 კურსს დოლარზე, მორჩილად. შემდეგი ზეთი. ჩვენ ვხედავთ კიდევ უფრო თვალსაჩინო მაგალითს 2014 წლის ბოლოს, როდესაც მოხდა რუბლის მკვეთრი შესუსტება ბევრად უფრო შეუფერხებლად კლებადი ნავთობის ფონზე. ამჯერად კი, დარღვეული ბალანსი მალევე აღდგა რუბლის გამყარების წყალობით. დროთა განმავლობაში, კორელაციამ შეიძლება განიცადოს ძლიერი ცვლილებები და პირდაპირ გადავიდეს საპირისპიროზე. ეს განსაკუთრებით აშკარა იყო Dow Jones Industrial Average-სა და RTS-ს შორის კორელაციის შემთხვევაში.

2007 წლის ბოლოს, როდესაც აშშ-ში იპოთეკური კრიზისის პირველი ნიშნები გამოჩნდა, დიჯეის ინდექსი დაეცა, მაგრამ RTS ინდექსი, ნავთობის ფასების აქტიური ზრდის გამო, ჯერ კიდევ მხოლოდ უახლოვდებოდა ისტორიულ მაქსიმუმს. თუმცა, სამომავლოდ, მსოფლიოს ყველა საფონდო ინდექსის მკვეთრი ვარდნა ნავთობზეც აისახა. ამან განაპირობა ის, რომ RTS ინდექსი შემცირების ტემპით თითქმის 2-ჯერ აღემატებოდა დიჯეის. ნავთობის გარდა, განვითარებადი ბაზრებიდან კაპიტალის მთლიანმა გადინებამ ასევე იმოქმედა RTS ინდექსის კლების ტემპზე.

თუმცა, კრიზისი ხანმოკლე იყო და უკვე 2009 წლის დასაწყისში ეკონომიკურმა ზრდამ შეცვალა. დიჯეისა და RTS-ს შორის მაღალი კორელაცია დაფიქსირდა 2012 წლის აპრილამდე, რაც გამოირჩეოდა რუსეთის ეკონომიკის განვითარებისთვის ნედლეულის მოდელის შესაძლებლობების ამოწურვით. წლევანდელი წლიდან ძვირადღირებული ნავთობიც კი აღარ უზრუნველყოფდა ეკონომიკურ ზრდას. მომავალში, რუსეთში ეკონომიკური რეცესია მხოლოდ გაუარესდა ნავთობის იაფი ფონზე, ხოლო ამერიკის ეკონომიკამ მიიღო ზრდის დამატებითი სტიმული. კორელაცია და შორის გახდა საპირისპირო.

თავისთავად, აქტივებს შორის კორელაციის არსებობა არ ნიშნავს იმას, რომ შესაძლებელია ამაზე სავაჭრო ან საინვესტიციო სტრატეგიის აგება. ვთქვათ, ჩვენ გვაინტერესებს IBM-ის აქციების კორელაცია ბოლო 12 თვის განმავლობაში (იხ. Impactopia.com/correlation). ასე რომ, კორელაციის მხრივ მე-4 ადგილზეა Banco Santander (დაახლოებით 0,43). სავარაუდოდ, ეს არის მხოლოდ დამთხვევა ან სისტემური ხარვეზი კორელაციების გამოთვლის მეთოდში.

მათემატიკური ხაფანგი

როგორც ზემოთ აღვნიშნე, კორელაციის კოეფიციენტის გამოთვლის ფორმულა ძალიან მგრძნობიარეა მნიშვნელობების საშუალო მნიშვნელობებისგან გადახრების ნიშნების მიმართ. თუ ამ გადახრებს ხშირად აქვთ იგივე ნიშნები, მიიღება კორელაციის კოეფიციენტის მაღალი მნიშვნელობა. მაგრამ აქვს თუ არა ამ მნიშვნელობას აზრი? პასუხი საერთოდ არ არის აშკარა. განვიხილოთ პრაქტიკული მაგალითი. დავუშვათ, ორი სიდიდის გრაფიკზე ერთდროულად არის:

შემდეგ ამ რაოდენობების ახალი მნიშვნელობები სისტემატურად გამოჩნდება მათი საშუალო მნიშვნელობების იმავე მხარეს. ეს გამოიწვევს მაღალ პოზიტიურ კორელაციას. სამწუხაროდ, ეს ინფორმაცია არ იქნება სასარგებლო, რადგან. უფსკრულის არსებობის გარდა, სქემებს შორის არაფერია საერთო. ეს მხოლოდ ნათელი მაგალითია იმისა, რომ კორელაციის გამოთვლისას დასაშვებია მხოლოდ მნიშვნელობების სტაციონარული სერიის გამოყენება, ე.ი. სერიები, რომლებსაც არ აქვთ ტრენდული კომპონენტი. ეს ნიშნავს, რომ ფინანსური აქტივების სამყაროში კორელაციების გამოთვლა აუცილებლად იწვევს იმ ფაქტორების მნიშვნელობის გადაჭარბებულ შეფასებას, რომლებიც რეალურად შემთხვევითი ხასიათისაა. სწორად გაიგეთ: მნიშვნელოვანია, რომ არ ეძებოთ ეს ფაქტორები და შეიყვანოთ მათთვის სპეციალური კორექტივები, არამედ აჩვენოთ ფენომენის არსი და არ ვეძებოთ სხვა გრაალი იქ, სადაც ის არ არსებობს.

თუმცა ყველაფერი ასე ცუდად არ არის. არსებობს ტენდენციების გავლენის თავიდან აცილების გზა არა თავად ფასების, არამედ მათი ზრდის კორელაციის გამოთვლით. მაშინ ზემოთ ნახსენები უფსკრული აღმოჩნდება სტატისტიკური გამონაკლისი, რაც პრაქტიკულად არ მოქმედებს შედეგზე. რჩება მხოლოდ ლოდინი, სანამ ასეთი მიდგომა გაიმარჯვებს. ყოველთვის არ არის შესაძლებელი აქტივების კორელაციის შესახებ ახალი მონაცემების მოძიება. ასეთ შემთხვევებში, მათი გამოთვლა შესაძლებელია Microsoft Excel-ის გამოყენებით. ამისათვის ბრჭყალები იწერება, როგორც უჯრედების ორი დიაპაზონი, შემდეგ კი ერთ თავისუფალ უჯრედში იწერება შემდეგი ფორმის ფუნქცია: =CORREL (მასივი 1; მასივი 2). მასივი შეიძლება ასე გამოიყურებოდეს, მაგალითად: A1:A100. ფასების ზრდის მიხედვით კორელაციის გამოსათვლელად, ეს პროგრამა ორმაგად სასარგებლოა, რადგან დახურვის ფასების საფუძველზე, ჯერ თავად უნდა გამოთვალოთ ნამატები.

Შემაჯამებელი

აქტივების ფასებს შორის კორელაცია მნიშვნელოვანი ინსტრუმენტია როგორც მონაცემთა ანალიზისთვის, ასევე პორტფელის ინვესტიციების რისკის მართვისთვის. მაგრამ, როგორც ყველა სტატისტიკური მიდგომა, ეს არ არის სერიოზული ნაკლოვანებების გარეშე:

- წარსულში არსებულ მონაცემებს შორის გამოხატული კორელაციის არსებობა არ იძლევა ამის გარანტიას მომავალში;

- მათემატიკურ მოდელს აქვს დიდი შეცდომები ტრენდის პერიოდებში.

კორელაციური მიდგომის გამოყენება ანალიზისა და ფულის მართვის სხვა მეთოდებთან ერთად მაქსიმალურ სარგებელს მოიტანს. კომენტარებში მე ვთავაზობ განიხილოს, თუ როგორ შეგიძლიათ მიიღოთ შემოსავალი კონკრეტული აქტივების კორელაციაზე. სტატიაში ჩემი მაგალითები მოვიყვანე, ველოდები თქვენს განხილვას.

მთელი მოგება!

მოგესალმებით Pamm-Trade პორტალის ყველა მკითხველს! მე მქვია ოლეგ ზოლოტარევი. ვარ სტუდენტი და წარმატებული ტრეიდერი ბინარული ოფციონების ბაზარზე.

კორელაცია - რა არის ეს? დიდი სახელი - მარტივი მნიშვნელობა!

დღეს მინდა მოგითხროთ ძალიან საინტერესო ტერმინის შესახებ საშინელი სახელწოდებით „კორელაცია“. სინამდვილეში, აქ არაფერია საშინელი, რადგან კორელაცია არის მხოლოდ დამოკიდებულების ხარისხი ორ ფენომენს ან ობიექტს შორის.

ეს კონცეფცია ძალიან ფართოდ გამოიყენება მათემატიკაში, ბიოლოგიაში, ეკონომიკაში, სტატისტიკაში, ფსიქოლოგიაში და მხოლოდ ყოველდღიურ ცხოვრებაში. გახსოვთ ფრაზა ვინი პუხის შესახებ მულტფილმიდან: „როგორც ჩანს, წვიმს“? ეს არის კორელაციის ელემენტარული მაგალითი. როცა ცას ვუყურებთ და იქ სქელ ღრუბლებს ვხედავთ, ვასკვნით, რომ შესაძლოა წვიმდეს. თუმცა, ის შეიძლება არ წავიდეს. ეს არის მთავარი წერტილი, რომელიც განასხვავებს კორელაციას მკაცრი წრფივი დამოკიდებულებებისგან, როგორიცაა y = f (x).

კორელაცია არის დამოკიდებულება რიგი შემთხვევითი ფაქტორების არსებობის გამო. ამიტომ მას სტატისტიკურ დამოკიდებულებასაც უწოდებენ. მაგალითად, შეიძლება ვივარაუდოთ, რომ კრიმინალი უმუშევრობასთან ერთად იზრდება. თუმცა, ამაში 100%-ით დარწმუნებული არ შეიძლება. საბოლოო შედეგზე ამ შემთხვევაშიც გავლენას ახდენს ადამიანების მენტალიტეტი, მათი აღზრდა, გარემო და ა.შ. ამრიგად, კორელაცია იძლევა მიახლოებით, მაგრამ არა ზუსტ ურთიერთობას. ყოველთვის არის გარე ფაქტორები, რომლებსაც შეუძლიათ გავლენა მოახდინონ შედეგზე, რაც ნიშნავს, რომ შეუძლებელია ზუსტი პროგნოზის გაკეთება.

ასე რომ, ჩვენ შევეხეთ ზოგად კონცეფციას და ახლა მოდით ვისაუბროთ იმაზე, თუ რა და როგორ არის გამოხატული ეს ურთიერთობა. ფენომენებს შორის კავშირი განისაზღვრება კორელაციის კოეფიციენტით. ის შეიძლება იყოს ძალიან ძლიერი. მაგალითად, თითოეულ ჩვენგანს უეჭველია იმის თქმა, რომ რადიაციის დონის მატებასთან ერთად ჩვენი ჯანმრთელობა უარესდება. ამ მაგალითში ჩვენ ვხედავთ უკუპროპორციულ ურთიერთობას: რაც უფრო მაღალია რადიაცია, მით უარესია ადამიანის ჯანმრთელობა. ამ შემთხვევაში, კორელაციის კოეფიციენტი მიდრეკილია -1 მნიშვნელობისკენ და ასახავს უარყოფით კორელაციას.

ხდება ისე, რომ ფენომენები ან საგნები არანაირად არ არის დაკავშირებული, მაგალითად, პრეზიდენტის საახალწლო გამოსვლაზე აბსოლუტურად არ მოქმედებს, რამდენი ბოთლი შამპანური დალიეთ წინა დღეს. ამ შემთხვევაში კორელაციის კოეფიციენტი ნულის ტოლია.

თუ კოეფიციენტი მიდრეკილია +1 მნიშვნელობისკენ, მაშინ შეინიშნება დადებითი კორელაცია. მაგალითად, რაც უფრო მეტი ამბიცია აქვს ადამიანს და რაც უფრო მაღალია ინტელექტის დონე, მით უფრო დიდია შანსი, რომ დაიკავოს ლიდერის პოზიცია.

სიტყვა "კორელაციის" პირდაპირი თარგმანი თანაფარდობას ჰგავს. როგორ უკავშირდება ერთი ფენომენი მეორეს? გლობალურმა დათბობამ აშშ-ში ტორნადოების სერია გამოიწვია. ამ მოვლენებს შორის კავშირი ნამდვილად არსებობს და ეს შესაძლებელს ხდის ჰიპოთეზის წამოყენებას მათი მიზეზ-შედეგობრივი კავშირების შესახებ. ეს შესაძლებელია მხოლოდ დაკავშირებული ობიექტებით. თუ არ არის კავშირი ფენომენებსა და ობიექტებს შორის, მაშინ არ არის არც კორელაცია.

ახლა ვნახოთ, როგორ შეუძლია კორელაცია დაეხმაროს ინვესტორს?

საინვესტიციო აქტივების კორელაცია: როგორ მუშაობს იგი?

რამდენი ინვესტორი იყენებს კორელაციის პრინციპს თავის საინვესტიციო პორტფელში? არა მგონია. თუმცა, მისი როლი არ იყო შეფასებული. ყველამ ხომ იცის, რომ კვერცხის ერთ კალათაში შენახვა შეუძლებელია, სხვა სიტყვებით რომ ვთქვათ, რისკების დივერსიფიკაციაა საჭირო. მაშინ რატომ არ გააუმჯობესო შედეგი კორელაციის დახმარებით?

მაგალითად, თქვენ გადაწყვიტეთ გამოიყენოთ დივერსიფიკაციის მეთოდი თქვენს საინვესტიციო საქმიანობაში და იყიდეთ, გარდა ერთი მსხვილი ემიტენტის აქციებისა, ასევე მცირე საწარმოების აქციები. იცოდით, რომ გიგანტურ ბიზნეს აქციებსა და მცირე ბიზნესის აქციებს აქვთ კორელაციის კოეფიციენტი +0.79? მიუხედავად იმისა, რომ ეს არ არის ერთეული, ის ასევე საკმაოდ მაღალი ღირებულებაა. და როგორც უკვე ვიცით, დადებითი კორელაცია პირდაპირ კავშირს აჩვენებს: თუ მსხვილი საწარმოს აქციები ეცემა, მაშინ არის ფასიანი ქაღალდების და მცირე საწარმოების ფასის კლების შესაძლებლობა. ამ შემთხვევაში, დივერსიფიკაციისას, უმჯობესია აირჩიოთ აქტივები, რომლებსაც არ აქვთ კორელაციები.

მაგალითად, აქციები და ობლიგაციები ან აქციები და სახაზინო ვალდებულებები. რაც შეეხება ობლიგაციებს, ისინი ძალიან მაღალია ერთმანეთთან, ისევე როგორც აქციები. კოეფიციენტმა ამ შემთხვევაში შეიძლება მიაღწიოს 0.9-ს. თუ არ იცით რით განსხვავდება ეს ფასიანი ქაღალდები ერთმანეთისგან, მაშინ გირჩევთ, წაიკითხოთ ვიქტორ სამოილოვის სტატია. მასში შეგიძლიათ იპოვოთ არა მხოლოდ ამ ტერმინების და თითოეულის მახასიათებლების ხელმისაწვდომი ინტერპრეტაციები, არამედ ამ ფასიან ქაღალდებზე შემოსავლის მიღების შესაძლებლობა.

ფასიან ქაღალდებს შორის კორელაციის გარდა, არსებობს რეგიონებს შორის დამოკიდებულებაც. უფრო ხშირად, ვიდრე არა, რაც უფრო ახლოს არის მანძილი, მით უფრო მაღალია კორელაცია. მაგალითად, თუ ავიღოთ აშშ და კანადა, მაშინ კორელაციის კოეფიციენტი არის დაახლოებით 0,9. რაც უფრო იზრდება მანძილი, იზრდება ურთიერთობაც. აშშ-სა და იაპონიაში ეს მნიშვნელობა უკვე 0,5-ზე ნაკლებია. ამრიგად, შესაძლებელია რისკების დივერსიფიკაცია ერთი აქტივის, მაგალითად, აქციების დახმარებით, მაგრამ მათი შეძენის შემთხვევაში მსოფლიოს სხვადასხვა კუთხიდან ემიტენტისაგან.

რა სხვა აქტივები და როგორ უკავშირდება ისინი ერთმანეთს? ფასიანი ქაღალდები და ოქრო პრაქტიკულად არ არის დამოკიდებული (კორელაცია ნულის ტოლია). მაგრამ ოქრო და ვერცხლი არის ორი ურთიერთდამოკიდებული აქტივი, ამიტომ აზრი არ აქვს მათ გამოყენებას, როგორც დივერსიფიკაციას ერთ პორტფელში. რა ბედი ეწევა აშშ დოლარს, როდესაც ევრო ფასდება? იაფდება. ასე რომ, კორელაცია ამ ვალუტებს შორის უარყოფითია.

ბინარული ოფციონებით ვაჭრობისას მე ასევე ვიყენებ კორელაციებს. თუ ჯერ ვერ მოახერხეთ იმის გარკვევა, თუ რა განსხვავებაა ბინარულ ოფციებსა და ჩვეულებრივ გაცვლის ვარიანტებს შორის, მაშინ გირჩევთ უყუროთ ამ ვიდეოს:

ყველაზე ხშირად ვმუშაობ სავალუტო წყვილებთან. ნებისმიერმა ტრეიდერმა, თუნდაც მცირე გამოცდილებით, იცის, რომ ვალუტის წყვილი ერთმანეთზეა დამოკიდებული (კორელაცია). მაგალითად, EUR/USD-ის დაცემამ შეიძლება გამოიწვიოს GBP/USD-ის დაცემა. ანალოგიურად, USD/CHF წყვილის ზრდამ შეიძლება გავლენა მოახდინოს USD/CAD-ის ზრდაზე. თუ თქვენ ხართ დამწყები და არ იცით რომელი ვალუტა ასოცირდება დოლართან ან ევროსთან და როგორ ურთიერთობენ ისინი ერთმანეთთან, არ აქვს მნიშვნელობა. ვიქტორ სამოილოვმა ამ მიზნებისთვის სპეციალური სტრატეგია შეიმუშავა. მასში ჩამოყალიბებული პრინციპი უბრალოდ ასახავს კორელაციას. თუ სისტემა აფიქსირებს EUR/USD წყვილის კურსის ზრდას, მაშინ ის გაძლევს რჩევებს აქტიური შესყიდვისთვის სხვა წყვილებისთვის, რომლებსაც აქვთ მაღალი დადებითი კორელაცია მასთან. თუ კორელაცია უარყოფითია, მაშინ მინიშნება იქნება ოფციონის აქტიური გაყიდვა. როგორ მუშაობს პრაქტიკაში, შეგიძლიათ იხილოთ შემდეგი ვიდეოდან:

ამ ყველაფრიდან შეგვიძლია დავასკვნათ, რომ კორელაციის გათვალისწინების გარეშე შეუძლებელია სწორი დივერსიფიკაციის განხორციელება. და ეს პირდაპირ აისახება საინვესტიციო პორტფელის ეფექტურობაზე. კაპიტალის გასაზრდელად (რომ აღარაფერი ვთქვათ როგორ დაზოგოთ), აუცილებელია ამ ფაქტორის გათვალისწინება. ბინარული ოფციონების ტრეიდერისთვის ასევე ძალიან მნიშვნელოვანია კორელაციის კოეფიციენტის გათვალისწინება, პროგნოზის სიზუსტე დიდწილად ამაზე იქნება დამოკიდებული.

დღეს მე გითხარით ერთი სტრატეგიის შესახებ, რომელიც ყველაზე მეტად ეხება ჩვენს საკითხს. თუმცა, ვიქტორ სამოილოვს აქვს უამრავი სხვა თანაბრად ეფექტური სტრატეგია თავის არსენალში. მე უბრალოდ არ მაქვს შესაძლებლობა განვიხილო ყველა მათგანი ამ სტატიის ფარგლებში. მაგრამ თუ თქვენ გაქვთ სურვილი არ გამოტოვოთ მნიშვნელოვანი ინფორმაცია (მათ შორის სავაჭრო სტრატეგიები), შეგიძლიათ გამოიწეროთ ჩვენი ბიულეტენი ქვემოთ მოცემული ფორმის გამოყენებით:

მიიღეთ ნაბიჯ-ნაბიჯ ინსტრუქციები ფულის გამომუშავებისთვის!

რა არის კორელაცია? სიტყვა "კორელაციის" მნიშვნელობა პოპულარულ ლექსიკონებსა და ენციკლოპედიებში, ტერმინის გამოყენების მაგალითები ყოველდღიურ ცხოვრებაში.

კორელაცია - სამედიცინო ლექსიკონი

(სტატისტიკაში) ხარისხი, რომლითაც რომელიმე მახასიათებელი გავლენას ახდენს მეორეზე და ეს მახასიათებლები ერთმანეთთან არის დაკავშირებული და ქმნიან წყვილს. ასეთი წყვილის მახასიათებლები შეიძლება წარმოდგენილი იყოს გრაფიკზე, როგორც პუნქტების სერია. თუ მიღებული სკატერის დიაგრამაში ყველა წერტილი ერგება სწორ ხაზს (რომელიც არც ჰორიზონტალურია და არც ვერტიკალური), მაშინ კორელაციის კოეფიციენტი შეიძლება განსხვავდებოდეს +1-დან (თუ ერთი ცვლადის ზრდას თან ახლავს მეორეში შესაბამისი ზრდა) -1-მდე. (თუ ერთი ცვლადის ზრდას თან ახლავს მეორის მუდმივი შემცირება); 0-ის ტოლი კორელაციის კოეფიციენტი მიუთითებს იმაზე, რომ არ არსებობს დამოკიდებულება ორ განხილულ მახასიათებელს შორის და ისინი ჯდება ერთ სწორ ხაზზე. რეგრესიის კოეფიციენტი არის საშუალო საზომი იმ ხარისხისა, რომლითაც ერთი მახასიათებლის ზრდა გავლენას ახდენს მეორეში მატება/კლებაზე. თუ საჭიროა შეფასდეს რამდენიმე ფაქტორის წვლილი კონკრეტული დაავადების განვითარებაში, მაშინ თითოეული მათგანის შედარებითი წვლილი შეიძლება გამოითვალოს სტატისტიკური მეთოდების გამოყენებით, მაგალითად, მრავალვარიანტული ანალიზით.

კორელაცია - ფსიქოლოგიური ლექსიკონი

კორელაცია - სოციოლოგიური ლექსიკონი

სტატისტიკური ფორმით გამოხატული ორ საზომს ან ცვლადს შორის სტაბილური კავშირი. კორელაციები შეიძლება იყოს როგორც დადებითი, ასევე უარყოფითი.

კორელაცია - ფსიქოლოგიური ენციკლოპედია

ორი ან მეტი ცვლადის ერთმანეთთან დაკავშირებული ხარისხი.

კორელაცია - ეკონომიკური ლექსიკონი

ორ ან მეტ ცვლადს შორის სტატისტიკური კავშირის ზომა ან მასშტაბი.

კორელაცია (ეკონომიკურ სტატისტიკაში) - ეკონომიკური ლექსიკონი

კონცეფცია, რომელიც ასახავს ფენომენებს, პროცესებსა და მათ მახასიათებელ რაოდენობებს შორის კავშირის არსებობას.

კორელაცია ბისერიული - სოციოლოგიური ლექსიკონი

დიქოტომიური ცვლადის და რაოდენობრივი ცვლადის კორელაცია, რომელიც ვარაუდობს, რომ დიქოტომიური ცვლადი ყალიბდება რაოდენობრივი ცვლადის ორ ინტერვალად დაჯგუფებით. გვიჩვენებს, როგორი იქნებოდა მოცემულ ცვლადებს შორის წრფივი კორელაცია, თუ დიქოტომიური ცვლადი იქნებოდა რაოდენობრივი. გაზომილია კ.ბ. rbis, რომელიც გამოითვლება პირსონის წრფივი კორელაციის კოეფიციენტის ფორმულით. ო.ვ. ტერეშჩენკო

კორელაცია ბისერიული - ფსიქოლოგიური ენციკლოპედია

კორელაცია J. - ეფრემოვას განმარტებითი ლექსიკონი

1. ურთიერთკავშირი, საგნების, ფენომენების თუ ცნებების ურთიერთკავშირი.

კორელაცია და რეგრესია - ფსიქოლოგიური ლექსიკონი

(კორელაცია და რეგრესია) K.-სა და R.-ის განხილვა აგებულია შემდეგი საფუძვლების გარშემო. კითხვები: (ა) არის თუ არა ისეთი კავშირი X და Y ცვლადებს შორის, რომ X-ის ჩვენთვის ცნობილი მნიშვნელობების გათვალისწინებით, ჩვენ შეგვეძლო, სულ მცირე, გონივრული სიზუსტით, Y-ის მნიშვნელობების პროგნოზირება? ბ) რა არის X და Y ცვლადებს შორის ამ კავშირის სიძლიერე (ან სიმჭიდროვე)? გ) X-სა და Y-ს შორის ასეთი დამოკიდებულების გათვალისწინებით, რა არის ოპტიმალური წესი (ან მათემატიკურად რომ ვთქვათ, განტოლება) X-დან Y-ის პროგნოზირებისთვის და რამდენად გამართლებულია იგი? როდესაც ვსაუბრობთ შებოჭილობის ან შეერთების ხარისხის შეფასებაზე (მკაცრად რომ ვთქვათ, წრფივი შეერთების ხარისხი), საქმე გვაქვს K. ტერმინთან „R“. ეხება საკითხებს, რომლებიც დაკავშირებულია ერთი ცვლადის მნიშვნელობების სხვათა მნიშვნელობებისგან წინასწარმეტყველებასთან კორელაციის კოეფიციენტი პირსონის მომენტების ნამრავლის კოეფიციენტი K. (r), - უფრო ხშირად უწოდებენ უბრალოდ კოეფიციენტს K. - არის მაჩვენებელი. ორ ცვლადს შორის წრფივი ურთიერთობის სიძლიერე და მერყეობს +1-დან -1-მდე. K. Pearson კოეფიციენტის ნულოვანი მნიშვნელობა მიუთითებს X და Y შორის წრფივი ურთიერთობის არარსებობაზე; ამ კოეფიციენტის დადებითი მნიშვნელობები მიუთითებს Y-ის ზრდის ტენდენციის არსებობაზე, როდესაც X იზრდება, ხოლო მისი უარყოფითი მნიშვნელობები მიუთითებს საპირისპირო ტენდენციის არსებობაზე: Y მცირდება X-ის მატებასთან ერთად. მართკუთხა K. X და Y შორის მოხდება. თუ Y მნიშვნელობები შეიძლება ზუსტად იყოს პროგნოზირებული X-ის მნიშვნელობებიდან Y = aX + b ფორმის პროგნოზირების განტოლების გამოყენებით, სადაც a და b სათანადოდ არჩეული მუდმივებია. > 0-ისთვის დაფიქსირდა სრული დადებითი K. (+1), ხოლო a-სთვის კორელაცია (-1). Y \u003d aX + b ფორმის განტოლებას ეწოდება წრფივი განტოლება, რადგან X-ის Y ფუნქციის შედგენისას, ყველა წერტილი (X, Y), რომელიც აკმაყოფილებს ამ განტოლებას, დევს სწორ ხაზზე. კ.პირსონის კოეფიციენტი არის წრფივი დამოკიდებულების ხარისხის მაჩვენებელი და საერთოდ არა ურთიერთობის. მაგალითად, შეიძლება მიუთითებდეს K.-ის სრულ არარსებობაზე (r = 0) ორ ცვლადს შორის, რომლებიც დაკავშირებულია ფუნქციური არაწრფივი დამოკიდებულებით. ამ შეზღუდვების გამო, პირსონის კოეფიციენტი ცვლადებს შორის კავშირის ხარისხს არ აფასებს. მიუხედავად იმისა, რომ რამდენიმეა K. Pearson კოეფიციენტის გამოსათვლელად განსხვავებული, თუმცა ექვივალენტური ფორმულები, ყველაზე ცნობილი გამოთვლის ფორმულა შემდეგია: , სადაც N არის დაწყვილებული შეფასებების რაოდენობა X და Y-სთვის. სიფრთხილეა საჭირო K. კოეფიციენტის ინტერპრეტაციისას. მხოლოდ K.-ის ფაქტი X და Y ცვლადებს შორის ჯერ კიდევ არ არის საკმარისი იმისათვის, რომ ავტომატურად დავასკვნათ, რომ მათ შორის მიზეზობრივი კავშირი არსებობს. X შეიძლება იყოს Y-თან კორელაცია, რადგან: ა) X-ის ცვლილებები იწვევს Y-ში ცვლილებებს; ბ) Y-ში ცვლილებები იწვევს X-ში ცვლილებებს; გ) სხვა ცვლადებში ცვლილებები იწვევს ცვლილებებს X და Y-ში. მაგალითად, დაწყებითი სკოლის მოსწავლეებისთვის ლექსიკის მოცულობა დადებითად არის დაკავშირებული მათ ზრდასთან, რადგან ორივე ეს ცვლადი ასოცირდება ასაკთან. გარდა ამისა, კ.პირსონის კოეფიციენტი შესაძლოა შემცირდეს „ნიმუშის სიგანის შეზღუდვის“ გამო. კორელაციური და ექსპერიმენტული კვლევების შედარება Eksperim. კვლევა მოიცავს ერთი ან რამდენიმე დამოუკიდებელი ცვლადის მანიპულირებას და ხშირად იწვევს მიზეზობრივი დებულებების ფორმულირებას დამოუკიდებელი ცვლადების დამოკიდებულ ცვლადზე გავლენის შესახებ. ასეთი განცხადებების სისწორეს, როგორც წესი, უზრუნველყოფს შემდეგი სამი პირობა: ა) კვლევის საწყის ეტაპზე. ექსპერიმენტული ჯგუფები სისტემატურად არ უნდა განსხვავდებოდეს ყველა კონტროლირებად ცვლადზე; ბ) ეს ჯგუფები ექვემდებარებიან ყველა კონტროლირებადი ფაქტორის ერთნაირ გავლენას, გარდა დამოუკიდებელი ცვლადის გავლენისა; გ) ექსპერიმენტის შემდეგ. დამოუკიდებელი ცვლადის მანიპულირებით გამოწვეული ზემოქმედებით, ჯგუფები საიმედოდ განსხვავდებიან ერთმანეთთან დამოკიდებული ცვლადის დონის მიხედვით. კორელაციური კვლევა. არ გულისხმობს დამოუკიდებელი ცვლადების მანიპულირებას და მისი უმარტივესი სახით მცირდება ცვლადების რაოდენობის გაზომვამდე და მათ შორის ურთიერთობების სიძლიერის დადგენაზე. მიუხედავად იმისა, რომ ასეთი კვლევები მოგვაწოდეთ ინფორმაცია. კავშირის ხარისხის შესახებ და საშუალებას გვაძლევს ვიწინასწარმეტყველოთ ზოგიერთი ცვლადის მნიშვნელობები იმ მონაცემებიდან, რაც გვაქვს სხვა ცვლადებთან მიმართებაში, ისინი, როგორც წესი, არ გვაძლევს საშუალებას გამოვიტანოთ დასკვნები ცვლადებს შორის მიზეზობრივი ურთიერთობების შესახებ. თუმცა, ჩვენს დროში მკვლევარებისთვის ხელმისაწვდომია სტატისტიკური ანალიზის მეთოდები, რაც შესაძლებელს ხდის შეამოწმოს, რამდენად შეესაბამება კონკრეტული კორელაციური გალაქტიკა მიზეზ-შედეგობრივი ურთიერთობის კონკრეტულ მოდელს. ნაწილობრივი ფაქტორი K. rXY.W არის X და Y ცვლადებს შორის წრფივი ურთიერთობის სიძლიერის მაჩვენებელი W ცვლადის გავლენის გამორიცხვით. ასევე საშუალებას გაძლევთ „გაწმინდოთ“ დაწყვილებული K. ერთზე მეტი ცვლადის გავლენა. მრავალჯერადი კორელაცია დავუშვათ, რომ გვინდა გავაკეთოთ Y ცვლადის საუკეთესო პროგნოზი (კრიტერიუმი ან დამოკიდებული ცვლადი) სხვა ცვლადების მიხედვით X1, X2, X3, ..., Xp (პროგნოზირებადი ან დამოუკიდებელი ცვლადები). მაგალითად, გვინდოდა ვიწინასწარმეტყველოთ სამაგისტრო სკოლის წარმატება სტუდენტების ქულების და Graduate Writing Examination (GRE) ქულების საფუძველზე. მრავალჯერადი რეგრესიის აგების მეთოდების გამოყენებით შეგვიძლია მივიღოთ ფორმის გამოხატულება: b0 + b1X1 + ... + bpXp, სადაც b0, b1, ... bp არის სათანადოდ შერჩეული მუდმივები, რომლებიც ოპტიმალურად პროგნოზირებენ Y. მრავალჯერადი K კოეფიციენტი ., r, წარმოადგენს პირსონის მომენტების პროდუქტის კოეფიციენტს K. საუკეთესო პროგნოზსა და პროგნოზირებული ცვლადის რეალურ მნიშვნელობებს შორის და, როგორც ასეთი, ემსახურება მრავალჯერადი რეგრესიის საფუძველზე პროგნოზის სისწორის საზომს. აგრეთვე კორელაციის მეთოდები, სტატისტიკა ფსიქოლოგიაში A.D. Vell

კორელაცია და რეგრესია - ფსიქოლოგიური ენციკლოპედია

(კორელაცია და რეგრესია) K.-სა და R.-ის განხილვა აგებულია შემდეგი საფუძვლების გარშემო. კითხვები: ა) არის თუ არა ისეთი კავშირი X და Y ცვლადებს შორის, რომ ჩვენთვის ცნობილი X მნიშვნელობების გათვალისწინებით, შეგვეძლო, სულ მცირე, გონივრული სიზუსტით, Y-ის მნიშვნელობების პროგნოზირება? ბ) რა არის X და Y ცვლადებს შორის ამ კავშირის სიძლიერე (ან სიმჭიდროვე)? გ) X-სა და Y-ს შორის ასეთი დამოკიდებულების გათვალისწინებით, რა არის ოპტიმალური წესი (ან მათემატიკურად რომ ვთქვათ, განტოლება) X-დან Y-ის პროგნოზირებისთვის და რამდენად გამართლებულია იგი? როდესაც ვსაუბრობთ შებოჭილობის ან შეერთების ხარისხის შეფასებაზე (მკაცრად რომ ვთქვათ, წრფივი შეერთების ხარისხი), საქმე გვაქვს K. ტერმინთან „R“. ეხება საკითხებს, რომლებიც დაკავშირებულია ერთი ცვლადის მნიშვნელობების სხვათა მნიშვნელობებისგან წინასწარმეტყველებასთან კორელაციის კოეფიციენტი პირსონის მომენტების ნამრავლის კოეფიციენტი K. (r), - უფრო ხშირად უწოდებენ უბრალოდ კოეფიციენტს K. - არის მაჩვენებელი. ორ ცვლადს შორის წრფივი ურთიერთობის სიძლიერე და მერყეობს +1-დან -1-მდე. K. Pearson კოეფიციენტის ნულოვანი მნიშვნელობა მიუთითებს X და Y შორის წრფივი ურთიერთობის არარსებობაზე; ამ კოეფიციენტის დადებითი მნიშვნელობები მიუთითებს Y-ის ზრდის ტენდენციის არსებობაზე, როდესაც X იზრდება, ხოლო მისი უარყოფითი მნიშვნელობები მიუთითებს საპირისპირო ტენდენციის არსებობაზე: Y მცირდება X-ის მატებასთან ერთად. მართკუთხა K. X და Y შორის მოხდება. თუ Y მნიშვნელობები შეიძლება ზუსტად იყოს პროგნოზირებული X-ის მნიშვნელობებიდან Y = aX + b ფორმის პროგნოზირების განტოლების გამოყენებით, სადაც a და b სათანადოდ არჩეული მუდმივებია. > 0-ისთვის დაფიქსირდა სრული დადებითი K. (+1), ხოლო a-სთვის კორელაცია (-1). Y \u003d aX + b ფორმის განტოლებას ეწოდება წრფივი განტოლება, რადგან X-ის Y ფუნქციის შედგენისას, ყველა წერტილი (X, Y), რომელიც აკმაყოფილებს ამ განტოლებას, დევს სწორ ხაზზე. კ.პირსონის კოეფიციენტი არის წრფივი დამოკიდებულების ხარისხის მაჩვენებელი და საერთოდ არა ურთიერთობის. მაგალითად, შეიძლება მიუთითებდეს K.-ის სრულ არარსებობაზე (r = 0) ორ ცვლადს შორის, რომლებიც დაკავშირებულია ფუნქციური არაწრფივი დამოკიდებულებით. ამ შეზღუდვების გამო, პირსონის კოეფიციენტი ცვლადებს შორის კავშირის ხარისხს არ აფასებს. მიუხედავად იმისა, რომ რამდენიმეა K. Pearson კოეფიციენტის გამოსათვლელად განსხვავებული, თუმცა ექვივალენტური ფორმულები, ყველაზე ცნობილი გამოთვლის ფორმულა შემდეგია: , სადაც N არის დაწყვილებული შეფასებების რაოდენობა X და Y-სთვის. სიფრთხილეა საჭირო K. კოეფიციენტის ინტერპრეტაციისას. მხოლოდ K.-ის ფაქტი X და Y ცვლადებს შორის ჯერ კიდევ არ არის საკმარისი იმისათვის, რომ ავტომატურად დავასკვნათ, რომ მათ შორის მიზეზობრივი კავშირი არსებობს. X შეიძლება იყოს Y-თან კორელაცია, რადგან: ა) X-ის ცვლილებები იწვევს Y-ში ცვლილებებს; ბ) Y-ში ცვლილებები იწვევს X-ში ცვლილებებს; გ) სხვა ცვლადებში ცვლილებები იწვევს ცვლილებებს X და Y-ში. მაგალითად, დაწყებითი სკოლის მოსწავლეებისთვის ლექსიკის მოცულობა დადებითად არის დაკავშირებული მათ ზრდასთან, რადგან ორივე ეს ცვლადი ასოცირდება ასაკთან. გარდა ამისა, კ.პირსონის კოეფიციენტი შესაძლოა შემცირდეს „ნიმუშის სიგანის შეზღუდვის“ გამო. კორელაციური და ექსპერიმენტული კვლევების შედარება Eksperim. კვლევა მოიცავს ერთი ან რამდენიმე დამოუკიდებელი ცვლადის მანიპულირებას და ხშირად იწვევს მიზეზობრივი დებულებების ფორმულირებას დამოუკიდებელი ცვლადების დამოკიდებულ ცვლადზე გავლენის შესახებ. ასეთი განცხადებების სისწორეს, როგორც წესი, უზრუნველყოფს შემდეგი სამი პირობა: ა) კვლევის საწყის ეტაპზე. ექსპერიმენტული ჯგუფები სისტემატურად არ უნდა განსხვავდებოდეს ყველა კონტროლირებად ცვლადზე; ბ) ეს ჯგუფები ექვემდებარებიან ყველა კონტროლირებადი ფაქტორის ერთნაირ გავლენას, გარდა დამოუკიდებელი ცვლადის გავლენისა; გ) ექსპერიმენტის შემდეგ. დამოუკიდებელი ცვლადის მანიპულირებით გამოწვეული ზემოქმედებით, ჯგუფები საიმედოდ განსხვავდებიან ერთმანეთთან დამოკიდებული ცვლადის დონის მიხედვით. კორელაციური კვლევა. არ გულისხმობს დამოუკიდებელი ცვლადების მანიპულირებას და მისი უმარტივესი სახით მცირდება ცვლადების რაოდენობის გაზომვამდე და მათ შორის ურთიერთობების სიძლიერის დადგენაზე. მიუხედავად იმისა, რომ ასეთი კვლევები მოგვაწოდეთ ინფორმაცია. კავშირის ხარისხის შესახებ და საშუალებას გვაძლევს ვიწინასწარმეტყველოთ ზოგიერთი ცვლადის მნიშვნელობები იმ მონაცემებიდან, რაც გვაქვს სხვა ცვლადებთან მიმართებაში, ისინი, როგორც წესი, არ გვაძლევს საშუალებას გამოვიტანოთ დასკვნები ცვლადებს შორის მიზეზობრივი ურთიერთობების შესახებ. თუმცა, ჩვენს დროში მკვლევარებისთვის ხელმისაწვდომია სტატისტიკური ანალიზის მეთოდები, რაც შესაძლებელს ხდის შეამოწმოს, რამდენად შეესაბამება კონკრეტული კორელაციური გალაქტიკა მიზეზ-შედეგობრივი ურთიერთობის კონკრეტულ მოდელს. ნაწილობრივი ფაქტორი K. rXY.W არის X და Y ცვლადებს შორის წრფივი ურთიერთობის სიძლიერის მაჩვენებელი W ცვლადის გავლენის გამორიცხვით. ასევე საშუალებას გაძლევთ „გაწმინდოთ“ დაწყვილებული K. ერთზე მეტი ცვლადის გავლენა. მრავალჯერადი კორელაცია დავუშვათ, რომ გვინდა გავაკეთოთ Y ცვლადის საუკეთესო პროგნოზი (კრიტერიუმი ან დამოკიდებული ცვლადი) სხვა ცვლადების მიხედვით X1, X2, X3, ..., Xp (პროგნოზირებადი ან დამოუკიდებელი ცვლადები). მაგალითად, გვინდოდა ვიწინასწარმეტყველოთ სამაგისტრო სკოლის წარმატება სტუდენტების ქულების და Graduate Writing Examination (GRE) ქულების საფუძველზე. მრავალჯერადი რეგრესიის აგების მეთოდების გამოყენებით შეგვიძლია მივიღოთ ფორმის გამოხატულება: b0 + b1X1 + ... + bpXp, სადაც b0, b1, ... bp არის სათანადოდ შერჩეული მუდმივები, რომლებიც ოპტიმალურად პროგნოზირებენ Y. მრავალჯერადი K კოეფიციენტი ., r, წარმოადგენს პირსონის მომენტების პროდუქტის კოეფიციენტს K. საუკეთესო პროგნოზსა და პროგნოზირებული ცვლადის რეალურ მნიშვნელობებს შორის და, როგორც ასეთი, ემსახურება მრავალჯერადი რეგრესიის საფუძველზე პროგნოზის სისწორის საზომს. აგრეთვე კორელაციის მეთოდები, სტატისტიკა ფსიქოლოგიაში A.D. Vell

კანონიკური კორელაცია - სოციოლოგიური ლექსიკონი

ინგლისური კორელაცია, კანონიკური(ალ); გერმანული კორელაცია, კანონიერი. წყვილის კორელაციის განზოგადება, რომელიც გამოიყენება ორი ჯგუფის მახასიათებლების ურთიერთობის დასადგენად.

კანონიკური კორელაცია - სოციოლოგიური ლექსიკონი

წყვილის კორელაციის განზოგადება, რომელიც გამოიყენება ორი ჯგუფის მახასიათებლების ურთიერთობის დასადგენად. კანონიკური ანალიზი, ანუ K.K.-ს პოვნის მეთოდი, ეფუძნება ერთი და მეორე ჯგუფის ნიშნების ისეთი წრფივი კომბინაციების აგებას, რომ ამ კომბინაციებს შორის ჩვეულებრივი წყვილის კორელაციის კოეფიციენტი აღწევს მაქსიმალურ მნიშვნელობას. ასეთ მაქსიმალურ კოეფიციენტს პირველ კანონიკურს უწოდებენ. კორელაციის კოეფიციენტი და ნიშანთა ორი ჯგუფის შესაბამისი წრფივი კომბინაცია ეწოდება. პირველი კანონიკური რაოდენობები. იხილეთ Kendall MJ, Stewart A. Multivariate სტატიკური ანალიზი და დროის სერია. მ., 1976; Wold G. მოგზაურობის მოდელები ლატენტური ცვლადებით//მათემატიკა სოციოლოგიაში: მოდელირება და ინფორმაციის დამუშავება მ., 1977; ბოლჩ ბ., ჰუან კ.ჯ. მრავალგანზომილებიანი სტატისტიკური მეთოდები ეკონომიკისთვის. მ., 1979; დუბროვსკის S.A. Applied Multivariate Statistical Analysis 1982; ლიპოვეცკი ს.ს. თოფის ანალიზის ზოგიერთი მოდელი, როგორც კვადრატული და ბიწრფივი ფორმების ექსტრემალები//მათემატიკური მეთოდების ყოვლისმომცველი გამოყენება სოციოლოგიურ კვლევაში. მ., 1983; ვან დენ ვოლენბერგი ა.ლ. Redundancy: ალტერნატივა კანონიკური კორელაციის ანალიზისთვის//Psychometrica. 1977 წ. 42, No2. C.C. ლიპოვეცკი, ლ.გ. ბადალიანი.

კორელაცია ხაზოვანი - სოციოლოგიური ლექსიკონი

ინგლისური კორელაცია, წრფივი; გერმანული კორელაცია, წრფივი. კორელაცია, რომლის დროსაც ერთი ცვლადის ცვლილების ხარისხის თანაფარდობა მეორე ცვლადის ცვლილების ხარისხთან არის მუდმივი მნიშვნელობა.

ტერმინი „კორელაცია“ ბევრ ადამიანს აშინებს და თითქოს რაღაც რთული და გაუგებარია. თუმცა, პრაქტიკაში ამაში არაფერია საშიში. კორელაცია მხოლოდ ინდიკატორია, რომელიც აჩვენებს ურთიერთობას მოვლენებსა თუ ობიექტებს შორის.

ეს კონცეფცია გამოიყენება ეკონომიკურ და სტატისტიკურ ანალიზში, ფსიქოლოგიაში, ბიოლოგიაში, მათემატიკაში. მაგალითად, თუ ცას შეხედავ და სქელ და ბნელ ღრუბლებს დაინახავ, მიხვალ იმ დასკვნამდე, რომ მალე წვიმს. თუმცა, ჩვენი დასკვნა არ იძლევა 100%-იან გარანტიას. ეს არის კორელაციის განმასხვავებელი თვისება წრფივი დამოკიდებულებისგან.

რა არის კორელაცია?

კორელაცია არის შემთხვევითი ფაქტორების ურთიერთდამოკიდებულება. ის აჩვენებს მიახლოებით ურთიერთობას და არ იძლევა ზუსტ პასუხებს. მაგალითად, ქვეყანაში გაიზარდა უმუშევრობა და გაიზარდა დანაშაულებების რაოდენობა. შეიძლება ვივარაუდოთ, რომ მეორე ფაქტორზე გავლენა იქონია პირველმა. მაგრამ დანაშაულის დონეზე ასევე გავლენას ახდენს აღზრდა, ადამიანების მენტალიტეტი, განათლების დონე. ზუსტი პროგნოზის გაკეთება შეუძლებელია, რადგან ყოველთვის არის დამატებითი ფაქტორები.

მოვლენებს შორის კავშირი ხასიათდება კორელაციის კოეფიციენტით. კოეფიციენტის მნიშვნელობა მერყეობს -1-დან +1-მდე.

კომუნიკაცია შეიძლება იყოს სამი სახის:

- ძლიერი;

- სუსტი;

- არდამსწრე.

მაგალითად, რადიაციის დონის მატება უარყოფითად მოქმედებს ადამიანის ჯანმრთელობაზე. მოვლენებს შორის საპირისპირო კავშირია – რადიაციის მატება იწვევს ჯანმრთელობის გაუარესებას. კორელაციის კოეფიციენტს ამ შემთხვევაში აქვს უარყოფითი მნიშვნელობა.

ზოგიერთი მოვლენა ან ფენომენი პრაქტიკულად არ არის დაკავშირებული ერთმანეთთან. დილით ტელეფონს დენი გამოგეწურა და გუშინ მარშუტკაში კაცმა ფეხი დაგდგა. არც ერთი მოვლენა არ მოქმედებს მეორეზე. ამ შემთხვევაში კორელაციის კოეფიციენტი ნულის ტოლია.

თუ კოეფიციენტი ნულზე მეტია და მიდრეკილია 1-ისკენ, მაშინ ასეთ კორელაციას პოზიტიური ეწოდება. ეს აჩვენებს მოვლენებს შორის უშუალო კავშირს. მაგალითად, რაც უფრო მაღალია ცოდნის დონე, მით უფრო მაღალია ბიუჯეტით უნივერსიტეტში შესვლის შანსი.

კორელაციური ანალიზი ხელს უწყობს ჰიპოთეზის წამოყენებას მიზეზობრივი ურთიერთობების შესახებ.

კორელაცია ნავთობის ფასსა და დოლარის კურსს შორის

ნავთობის ფასი და აშშ დოლარის კურსი უკუკავშირშია. „შავი ოქროს“ ღირებულების მატებასთან ერთად დოლარის კურსი იკლებს და პირიქით.

შეერთებულ შტატებს მსოფლიოში ყველაზე მძლავრი ინდუსტრია აქვს და მას დიდი რაოდენობით ნავთობი სჭირდება. ამავდროულად, სახელმწიფოები ამ ბუნებრივი რესურსის მოპოვების მხრივ ქვეყნების ათეულში არიან. ამავდროულად, შეერთებული შტატები ახორციელებს წარმოებული ნავთობის მნიშვნელოვან ნაწილს ექსპორტზე, რაც იწვევს ინდუსტრიაში დეფიციტს. მის დასაფარად ამერიკელები ყოველწლიურად 8 მილიარდ ბარელზე მეტი ნავთობის იმპორტი.

ეს მოცულობა საკმარისია ეროვნული ვალუტის კურსზე ზემოქმედებისთვის. აშშ-ს ნავთობზე მოთხოვნის ზრდა იწვევს ფასის ზრდას საერთაშორისო ბაზარზე. თავის მხრივ, იმპორტის მოცულობის ზრდა გავლენას ახდენს წარმოებული საქონლის თვითღირებულებაზე. შედეგად, სავალუტო ბაზარზე ჭარბობს ამერიკული ვალუტა და მისი კურსი იწყებს ვარდნას.

კორელაცია საინვესტიციო აქტივების მართვაში

კორელაციას აქტიურად იყენებენ ინვესტორები საინვესტიციო პორტფელის ფორმირებისა და მართვისას. ლოგიკურია, რომ თქვენ არ შეგიძლიათ შეინახოთ მთელი თქვენი ქონება ერთ ადგილზე. დივერსიფიკაციამ შეიძლება მნიშვნელოვნად შეამციროს რისკები.

მაგალითად, ინვესტორი ყიდულობს ერთი დიდი კომპანიის აქციებს და რამდენიმე მცირე. კორელაციის კოეფიციენტი ინდუსტრიის გიგანტების და მცირე საწარმოების აქციებს შორის არის დაახლოებით +0.8. ეს საკმაოდ დიდი მნიშვნელობაა და ახასიათებს ობიექტებს შორის უშუალო ურთიერთობას. როდესაც დიდი კომპანიის აქციები ეცემა, დიდია ალბათობა იმისა, რომ მცირე კომპანიების ფასიანი ქაღალდების ღირებულებაც მნიშვნელოვნად შემცირდება. ამ შემთხვევაში უმჯობესია აქტივების შერჩევა ისე, რომ კორელაციები იყოს მინიმალური.

ამისათვის, მაგალითად, ინვესტორს შეუძლია შექმნას აქციებისა და ობლიგაციების პორტფელი, ან აქციები და სახაზინო ვალდებულებები. ობლიგაციებს, ისევე როგორც აქციებს, ასევე აქვთ პირდაპირი ურთიერთობა ერთმანეთთან. მათი მაჩვენებელი კიდევ უფრო მაღალია. თუმცა, ობლიგაციებსა და აქციებს შორის არ არსებობს ისეთი ურთიერთობა, რაც ინვესტორს საშუალებას აძლევს შეამციროს რისკები.

ასევე არსებობს დამოკიდებულება ქვეყნებსა და რეგიონებს შორისაც კი. რაც უფრო ახლოს არიან ისინი, მით უფრო მაღალია კორელაციის კოეფიციენტი. მაგალითად, კანადისთვის და აშშ-სთვის ეს არის 0.9. ამასთან, იაპონიისთვის და აშშ-სთვის ის 4 მეათედით ნაკლებია. რეალურად, ინვესტორისთვის უფრო მომგებიანია სხვადასხვა რეგიონის ემიტენტების აქტივების შეძენა.

ოქრო და ფასიანი ქაღალდები პრაქტიკულად არ არის დაკავშირებული. თუმცა, ვერცხლი და ოქრო ძალიან არიან დამოკიდებული ერთმანეთზე, ისევე როგორც ევრო და აშშ დოლარი. მათი გამოყენება ერთი საინვესტიციო პორტფელის ფარგლებში არამიზანშეწონილია.

კორელაცია არის მოსახერხებელი და აუცილებელი ინსტრუმენტი ცხოვრების სხვადასხვა სფეროში. ეს არ არის პანაცეა, მაგრამ საშუალებას გაძლევთ ზუსტად დაადგინოთ მიზეზ-შედეგობრივი კავშირი მოვლენებს შორის.