Conceptele științifice sunt întotdeauna populare. Verbul „corelați” este folosit pe scară largă de jurnaliști și politicieni, uneori deplasat. De obicei, termenul „corelație” se referă la orice relație.

Oamenii au observat de mult timp că toate fenomenele care au loc pe planeta noastră, într-o oarecare măsură, se influențează reciproc. Nu este întotdeauna ușor să găsești legături între ele, dar, cu toate acestea, ele există. Vorbind despre interdependența evenimentelor, cuvântul „corelație” este adesea folosit. Cel mai adesea este folosit de economiști și analiști.

Să ne dăm seama ce înseamnă de fapt acest concept.

Corelație: definiție

Poate că primul din lumea științifică care a vorbit despre corelație a fost paleontologul Georges Cuvier. La începutul secolelor al XVIII-lea și al XIX-lea, el a făcut o serie de descoperiri în domeniul anatomiei comparate. Ca urmare a acestor descoperiri, Cuvier a formulat legea raportului părților, conform căreia modificările în structura unuia dintre organele unui animal conduc la modificări în structura altor organe. Pe baza acestor cunoștințe, Cuvier a învățat să restabilească aspectul animalelor fosile din fragmente individuale supraviețuitoare.

În ceea ce privește statistica, conceptul de corelație a fost fixat în această știință mai târziu - la sfârșitul secolului al XIX-lea, datorită biologului englez Francis Galton.

Corelație nu este doar o relație, ci mai degrabă o relație sau corelație.

Formula pentru obținerea coeficientului de corelație a fost derivată de studentul, matematicianul și biologul lui Galton K. Pearson.

Coeficient de corelație

Corelația este o relație statistică a oricăror mărimi independente unele de altele. Se presupune că de îndată ce valoarea unuia dintre parametri se modifică, se modifică și valoarea celuilalt. Dacă modificările se referă doar la caracteristicile statistice individuale, acest tip de relație este considerat statistic. Nu există nicio corelație în acest caz.

Coeficientul de corelație este utilizat pentru a exprima gradul de interdependență. Intervalul valorilor coeficientului este de la -1 la +1.

- Dacă corelația este absolută și pozitivă (+1), atunci când prețul unui titlu crește, celălalt va crește în aceeași măsură.

- Vorbind de corelație negativă absolută, ne referim la faptul că dacă valoarea unui titlu crește, atunci valoarea unui titlu corelat negativ scade.

- Dacă coeficientul de corelație este zero, atunci nu există interdependență între mișcările titlurilor: acestea sunt aleatorii.

Cu cât valoarea coeficientului este mai mare, cu atât se manifestă mai multă interdependență. Dacă valoarea coeficientului este mai mare de 0,5, atunci relația este pronunțată.

Trebuie clarificat faptul că corelația absolută a titlurilor de valoare există doar într-o lume ideală. În viața reală, stocurile sunt corelate doar într-o oarecare măsură.

Corelația perechilor

Acest termen este folosit pentru a se referi la relația dintre două cantități specifice. Se știe că cheltuielile de publicitate în Statele Unite au un impact semnificativ asupra volumului PIB-ului acestei țări. Coeficientul de corelație dintre aceste valori pe baza rezultatelor observațiilor care au durat 20 de ani este de 0,9699.

Un exemplu mai „la pământ” este relația dintre traficul unei pagini de magazin online și volumul vânzărilor acesteia.

Și, desigur, aproape nimeni nu va nega existența unei relații între temperatura aerului și vânzările de bere sau înghețată.

Corelația este interdependența a două mărimi; coeficientul de corelaţie este un indicator obiectiv care determină gradul acestei interdependenţe. Coeficientul de corelație poate fi atât pozitiv, cât și negativ. În ceea ce privește titlurile de valoare, acestea sunt extrem de rar corelate absolut.

O corelație între două mărimi este o relație statistică în care o modificare a uneia dintre mărimi duce la o modificare sistematică a celeilalte. O măsură cantitativă a corelației este coeficientul de corelație liniară (numit și coeficientul de corelație Pearson), calculat prin formula:

![]()

- r xy este coeficientul de corelație al valorilor lui x și y;

- d x este abaterea unei valori a seriei x de la valoarea medie a acestei serii;

- d y este abaterea unei valori a seriei y de la valoarea medie a acestei serii.

Intervalul de valori posibile ale coeficientului de corelație este între +1 și -1. În acest caz, sunt posibile următoarele opțiuni:

- +1 - relație directă între cantități;

- |rxy| > 0,7 – dependență pronunțată între cantități;

- 0.4 < |r xy| >0,7 - dependenta moderat pronuntata intre valori;

- |rxy|< 0.4 – слабо выраженная зависимость между величинами;

- -1 - relație inversă între valori.

Este important de menționat că, cu cât eșantionul de valori este mai mare, cu atât modulul coeficientului de corelație este mai mic, putem spune că există o relație între x și y. Din păcate, în formulă există o capcană, care, în raport cu instrumentele financiare, poate face o glumă crudă investitorului. La numărător, abaterile cantităților pot avea atât semne identice, cât și semne diferite, astfel încât produsul poate fi și pozitiv și negativ. La numitor, abaterile sunt la pătrat, ceea ce garantează pozitivitatea numitorului. Deocamdată, doar îi vom acorda atenție, iar mai târziu vom reveni la ceea ce poate rezulta din ea.

Sensul practic al calculării corelației dintre instrumentele financiare este de a obține date fundamentale importante necesare pentru luarea deciziilor de tranzacționare. Reacția piețelor la lansarea unor știri economice importante se exprimă în faptul că la început intră în mișcare prețurile principalelor active (aur, petrol, futures pentru indici industriali), uneori profitabilitatea. Ca urmare, cursurile de schimb și cotațiile bursiere se modifică. Urmărind relația dintre instrumentele individuale, precum și relația cauză-efect dintre modificările prețurilor, vă puteți revizui rapid planurile de tranzacționare și investiții. În plus, analiza corelației este utilizată în management ca o parte obligatorie.

Puteți vizualiza corelația a două mărimi sub forma unui grafic în coordonate timp-amplitudine. De exemplu, cu o corelație negativă, obținem o imagine similară:

Cunoașterea corelării activelor reduce riscul de portofoliu

Să fie, de exemplu, 2 active. Pentru simplitate, să ne imaginăm că prețurile lor depind de timp conform legii unei sinusoide. Apoi, cu o corelație de +1, vom obține o suprapunere completă a valuri și deschiderea tranzacțiilor pe ambele active va echivala cu dublarea pozițiilor pe unul dintre ele. Corelația -1, dimpotrivă, înseamnă compensarea reciprocă a câștigurilor și pierderilor de active. Desigur, activele bine adaptate nu se mișcă în general la același nivel, dar tind să crească în timp. În plus, cu unele active, creșterea în altele permite reducerea la minimum a riscului total al portofoliului:

Un proces numit reechilibrare de portofoliu vă permite să generați venituri prin alternarea proporției de active dintr-un portofoliu. Acest lucru se realizează cel mai ușor cu o corelație negativă pronunțată. Să presupunem că inițial portofoliul conținea active A și B cu o corelație inversă și un raport de 1:1, pentru o sumă totală de 1 milion de ruble. În șase luni, activul A a scăzut cu 20%, iar valoarea sa de la 500 de mii de ruble inițiale a devenit 400 de mii de ruble. Activul B, dimpotrivă, a crescut cu 20%, iar valoarea sa a crescut la 600 de mii de ruble. Valoarea totală a portofoliului nu s-a schimbat și se ridică în continuare la 1 milion de ruble. Acum transferăm 50% din activul B (300 de mii) către A și valoarea acestuia este acum de 700 de mii, iar activul B este de 300 de mii.

În următoarele șase luni, are loc procesul invers: activele revin la prețul inițial. Acum activul A costă 840 mii în loc de 700 mii, iar activul B costă 240 mii în loc de 300 mii. Prin urmare, valoarea totală a portofoliului s-a ridicat la 1 milion 80 mii de ruble, adică. rentabilitatea sa datorată reechilibrării este de 8% pe an. Fără reechilibrare, randamentul portofoliului ar fi fost de 0%. Situațiile reale sunt mult mai complicate, pentru că corelațiile majorității instrumentelor sunt între +0,5 și -0,5. Dacă luăm în considerare graficul risc-randament pentru diferite rapoarte ale două instrumente la valori de corelație diferite, obținem următoarea imagine:

După cum se poate observa, cu cât valoarea coeficientului de corelație al instrumentelor este mai mică, cu atât este mai mare randamentul posibil al portofoliului pentru aceeași valoare a riscului, sau cu atât riscul este mai mic pentru aceeași valoare a rentabilității.

Corelația Forex

O strategie comună bazată pe corelarea perechilor valutare este aceea că în cazul unei abateri accentuate a coeficientului de corelație de la valoarea curentă, tranzacțiile sunt deschise în direcția restabilirii acestei valori. De exemplu, dacă perechile EURUSD și GBPUSD s-au mișcat în aceeași direcție de mult timp, atunci, cu divergența lor puternică, se poate aștepta o convergență dacă divergența nu este cauzată de cele pe termen lung (de exemplu, o schimbare a procent de reducere).

În plus, corelarea perechilor valutare este utilizată într-o evaluare cuprinzătoare a pieței. De exemplu, în ajunul crizei ipotecare din 2008-2009, când dolarii australieni și neozeelandezi, precum și lira sterlină, aveau o rată cheie ridicată, a fost dezvoltată foarte mult o strategie de tranzacționare numită carry trade. Ea a constat în faptul că, în timpul evenimentelor favorabile pentru bursele, perechile acestor valute cu yenul, care în mod tradițional are un curs foarte scăzut, au crescut în mod deosebit activ și au scăzut activ și în timpul evenimentelor adverse.

În ciuda faptului că nicio corelație nu poate afecta absolut toate intervalele de timp și sunt posibile mișcările multidirecționale ale valutelor, dar o mișcare unidirecțională pronunțată, de regulă, indică prezența unui „conducător” fundamental comun. Acest lucru facilitează planificarea ofertelor. În special, nu are sens să cauți retrocedări și să lucrezi în timpul zilei dacă toate perechile corelate clar merg în aceeași direcție.

Puteți vizualiza tabelul de corelare în timp real al perechilor valutare și al altor instrumente la myfxbook.com/forex-market/correlation. Acest tabel arată că perechile EURUSD și AUDCAD practic nu se corelează între ele. În cazul deschiderii simultane a tranzacțiilor pe aceste perechi, nu vă puteți teme nici de însumarea pierderilor, nici de suprapunerea profiturilor pentru o pereche cu o pierdere pentru alta.

Acest grafic arată cum dolarii australieni și din Noua Zeelandă, care sunt invers corelați cu monedele refugiu, yenul și francul elvețian, au crescut puternic în perioada celui mai mare diferențial de rate cheie. Această tendință s-a inversat după ce a început o perioadă de reduceri de dobândă, pe măsură ce criza creditelor ipotecare s-a adâncit.

Nu există efecte fără o cauză

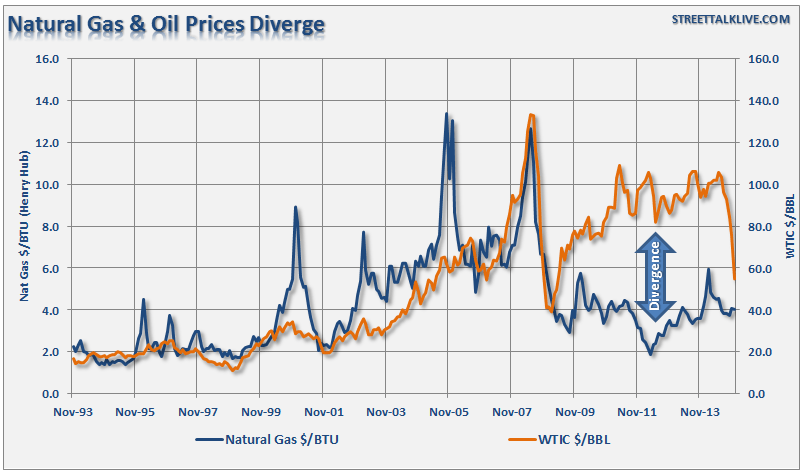

Corelația prețului activelor este oarecum similară cu tendințele: cu cât intervalul de timp pentru calcularea acestuia este mai lung, cu atât se schimbă mai lent. Dar există ceva care distinge corelația de multe alte metode. Acesta poate fi calculat pentru perechi de active care nu sunt tranzacționate pe nicio bursă (petrol-gaz, petrol-aur), ceea ce vă permite să completați arsenalul analistului cu informații valoroase care vă permit să „citiți piața între grafice”.

Orice corelație a două sau mai multe cantități are întotdeauna o relație cauzală. Una dintre cantități este decisivă, de care depinde cealaltă (sau altele). Corelația în piața de valori nu face excepție. De exemplu, în perechea petrol-gaz, cotațiile petrolului au fost decisive mult timp. În graficul de mai jos, puteți vedea că extinderea diferenței dintre petrol și gaze din cauza unei creșteri relative brusce a gazului a fost înlocuită cu o revenire la fel de bruscă la echilibrul relativ:

În același timp, într-o altă pereche de active, aur-petrol, aurul este deja decisiv. Cu o expansiune semnificativă (o creștere sau o scădere bruscă a petrolului cu aur mai stabil), petrolul este cel care restabilește echilibrul perturbat:

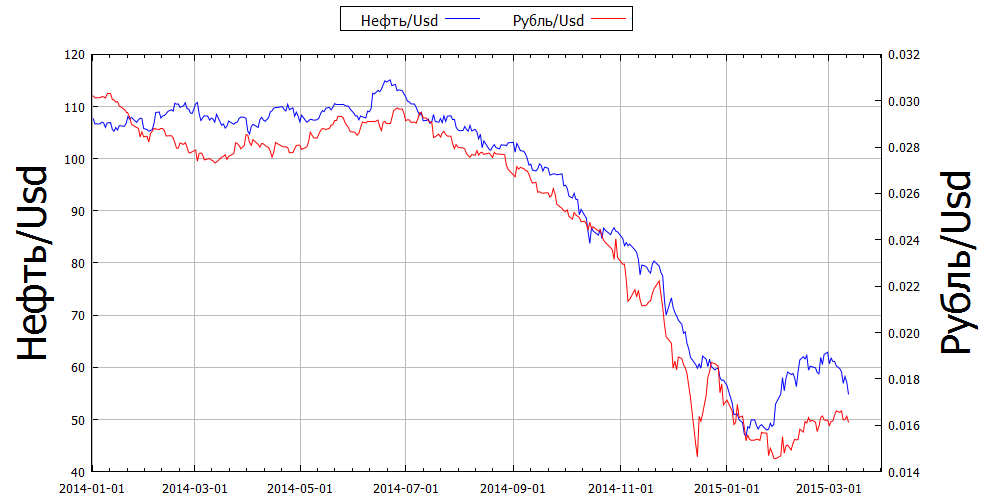

Urmărind acest comportament al activelor „sclave”, puteți deschide tranzacții în direcția restabilirii echilibrului. Apropo, corelația se bazează adesea pe legarea anumitor valute de activele de mărfuri. Ele sunt numite astfel: „monede mărfuri”. De exemplu, dolarul canadian și rubla sunt foarte dependente de petrol. În ambele cazuri, corelația este directă: cu cât petrolul este mai scump, cu atât cursul acestor valute este mai mare față de dolarul american.

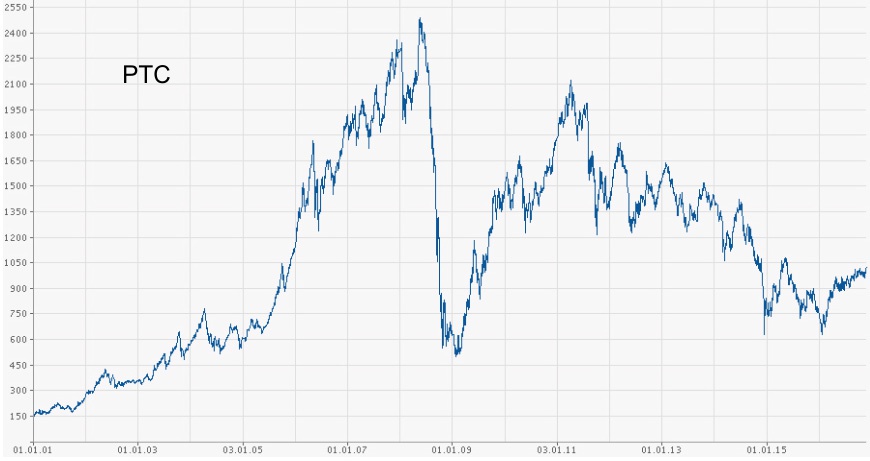

În cazul rublei, corelația graficului este atât de clară încât poate fi folosită într-o strategie de tranzacționare. Luați în considerare începutul anului 2014. Petrolul se tranzacționează în jur de 110 USD pe baril, după care crește ușor mai sus pentru o perioadă. Rubla în acest moment, dimpotrivă, de la 33 la dolarul american scade pentru scurt timp la 36. La un moment dat, corelația devine aproape inversă, dar echilibrul este restabilit rapid și rubla revine la cursul de 33 pe dolar, ascultător. după ulei. Vedem un exemplu și mai izbitor la sfârșitul anului 2014, când a avut loc o slăbire bruscă a rublei pe fundalul unui petrol în scădere mult mai lin. Și de data aceasta, echilibrul perturbat a fost restabilit în curând datorită întăririi rublei. În timp, corelația poate suferi modificări puternice și chiar poate trece de la direct la invers. Acest lucru a fost evident mai ales în cazul corelației dintre Dow Jones Industrial Average și RTS.

La sfârșitul anului 2007, când în SUA au început să apară primele semne ale crizei ipotecare, indicele DJ a scăzut, dar indicele RTS, din cauza creșterii active a prețului petrolului, se apropia încă de maximul istoric. Cu toate acestea, în viitor, o prăbușire bruscă a tuturor indicilor bursieri ai lumii a afectat și petrolul. Acest lucru a dus la faptul că indicele RTS în ceea ce privește rata de declin a fost de aproape 2 ori mai mare decât DJ. Pe lângă petrol, ieșirea globală de capital de pe piețele emergente a afectat și rata de scădere a indicelui RTS.

Cu toate acestea, criza a fost de scurtă durată și deja la începutul anului 2009 a fost înlocuită de creștere economică. O corelație ridicată între DJ și RTS a fost observată până în aprilie 2012, care a fost marcată de epuizarea posibilităților modelului de materie primă pentru dezvoltarea economiei ruse. Începând cu acest an, chiar și petrolul scump nu a mai asigurat creștere economică. În viitor, recesiunea economică din Rusia s-a agravat doar pe fondul petrolului mai ieftin, în timp ce economia americană a primit un stimul suplimentar pentru creștere. Corelația dintre și a devenit inversă.

În sine, prezența unei corelații între active nu înseamnă că este posibilă construirea unei strategii de tranzacționare sau de investiții pe aceasta. Să presupunem că suntem interesați de corelarea stocurilor IBM din ultimele 12 luni (consultați impactpia.com/correlation). Deci, pe locul 4 din punct de vedere al corelației se află Banco Santander (aproximativ 0,43). Cel mai probabil, aceasta este doar o coincidență sau un defect sistemic în metoda de calcul a corelațiilor.

capcana matematica

După cum am menționat mai sus, formula de calcul al coeficientului de corelație este foarte sensibilă la semnele abaterilor valorilor de la valorile lor medii. Dacă aceste abateri au adesea aceleași semne, se obține o valoare mare a coeficientului de corelație. Dar va avea sens această valoare? Răspunsul nu este deloc evident. Să luăm în considerare un exemplu practic. Să presupunem că pe graficele a două mărimi în același timp există:

Apoi noile valori ale acestor cantități vor apărea sistematic pe aceeași parte a valorilor lor medii. Acest lucru va duce la o corelație pozitivă ridicată. Din păcate, aceste informații nu vor fi de nici un folos, deoarece. cu excepția prezenței unui decalaj, nu există nimic în comun între grafice. Acesta este doar un exemplu clar al faptului că atunci când se calculează corelația, este permisă utilizarea numai a unor serii staționare de valori, de exemplu. serii care nu au o componentă de trend. Aceasta înseamnă că calculul corelațiilor în lumea activelor financiare duce inevitabil la o supraestimare a semnificației factorilor care sunt de fapt aleatorii în natură. Înțelegeți corect: este important să nu căutați acești factori și să introduceți corecții speciale pentru ei, ci să arătați însăși esența fenomenului și să nu căutați un alt Graal acolo unde nu există.

Cu toate acestea, nu totul este atât de rău. Există o modalitate de a ocoli influența tendințelor calculând corelația nu a prețurilor în sine, ci a creșterilor acestora. Apoi, decalajul menționat mai sus se va dovedi a fi un outlier statistic, care practic nu afectează rezultatul. Rămâne doar să așteptați până când o astfel de abordare va prevala. Nu este întotdeauna posibil să găsiți date noi despre corelarea activelor. În astfel de cazuri, acestea pot fi calculate folosind Microsoft Excel. Pentru a face acest lucru, ghilimele sunt scrise ca două intervale de celule și apoi o funcție de următoarea formă este scrisă într-una dintre celulele libere: =CORREL (matrice 1; matrice 2). O matrice ar putea arăta astfel, de exemplu: A1:A100. Pentru a calcula corelația prin creșteri de preț, acest program este de două ori util, deoarece pe baza prețurilor de închidere, trebuie mai întâi să calculați ei înșiși creșterile.

rezumat

Corelația dintre prețurile activelor este un instrument important atât pentru analiza datelor, cât și pentru managementul riscului în investițiile de portofoliu. Dar, ca toate abordările statistice, nu este lipsită de dezavantaje serioase:

- prezența unei corelații pronunțate între date în trecut nu o poate garanta în viitor;

- modelul matematic utilizat are erori mari în perioadele de trend.

Utilizarea abordării corelației va aduce beneficii maxime pe lângă alte metode de analiză și management al banilor. În comentarii, îmi propun să discutăm despre cum poți câștiga din corelarea unor active specifice. Exemplele mele le-am dat in articol, le astept pe ale voastre pentru discutie.

Tot profit!

Salutări tuturor cititorilor portalului Pamm-Trade! Numele meu este Oleg Zolotarev. Sunt un student și un comerciant de succes pe piața de opțiuni binare.

Corelația - ce este? Nume mare - sens simplu!

Astăzi vreau să vă povestesc despre un termen foarte interesant cu un nume groaznic „corelație”. De fapt, nu este nimic groaznic aici, deoarece corelația este doar gradul de dependență dintre două fenomene sau obiecte.

Acest concept este utilizat pe scară largă în matematică, biologie, economie, statistică, psihologie și doar în viața de zi cu zi. Îți amintești fraza din desenul animat despre Winnie the Pooh: „Se pare că va ploua”? Acesta este un exemplu elementar de corelare. Când ne uităm la cer și vedem acolo nori groși, ajungem la concluzia că poate ploua. Cu toate acestea, s-ar putea să nu plece. Acesta este punctul principal care distinge corelația de dependențele liniare stricte, cum ar fi y = f (x).

Corelația este dependență datorită prezenței unui număr de factori aleatori. Prin urmare, se mai numește și dependență statistică. De exemplu, se poate presupune că criminalitatea crește odată cu șomajul. Cu toate acestea, nu se poate fi 100% sigur de acest lucru. La urma urmei, rezultatul final în acest caz este influențat și de mentalitatea oamenilor, de creșterea lor, de mediul înconjurător etc. Astfel, corelația oferă o relație aproximativă, dar nu exactă. Există întotdeauna factori externi care pot afecta rezultatul, ceea ce înseamnă că este imposibil să faci o prognoză precisă.

Deci, ne-am ocupat de conceptul general și acum să vorbim despre ce și cum este exprimată această relație. Relația dintre fenomene este determinată de coeficientul de corelație. Ea poate fi foarte puternică. De exemplu, fiecare dintre noi poate spune fără îndoială că odată cu creșterea nivelului de radiații, sănătatea noastră se deteriorează. În acest exemplu, vedem o relație invers proporțională: cu cât radiația este mai mare, cu atât sănătatea umană este mai proastă. În acest caz, coeficientul de corelație tinde spre valoarea -1 și reflectă o corelație negativă.

Se întâmplă ca fenomenele sau obiectele să nu fie conectate în niciun fel, de exemplu, discursul de Anul Nou al președintelui nu este absolut afectat de câte sticle de șampanie ai băut cu o zi înainte. În acest caz, coeficientul de corelație este zero.

Dacă coeficientul tinde spre o valoare de +1, atunci se observă o corelație pozitivă. De exemplu, cu cât o persoană are mai multă ambiție și cu cât este mai mare nivelul de inteligență, cu atât este mai probabil să ocupe o poziție de conducere.

Traducerea directă a cuvântului „corelație” sună ca un raport. Cum se raportează un fenomen la altul? Încălzirea globală a provocat o serie de tornade în Statele Unite. Relația dintre aceste evenimente există cu siguranță, iar acest lucru face posibilă formularea unei ipoteze despre relațiile lor cauză-efect. Acest lucru este posibil numai cu obiecte corelate. Dacă nu există nicio relație între fenomene și obiecte, atunci nu există nici o corelație.

Acum să vedem cum poate ajuta corelarea un investitor?

Corelarea activelor investiționale: cum funcționează?

Câți investitori folosesc principiul corelației în portofoliul lor de investiții? Eu nu cred acest lucru. Cu toate acestea, rolul său a fost mult subestimat. La urma urmei, toată lumea știe că este imposibil să păstrezi ouăle într-un singur coș, cu alte cuvinte, riscurile trebuie diversificate. Atunci de ce să nu îmbunătățim rezultatul cu ajutorul corelației?

De exemplu, ați decis să utilizați metoda diversificării în activitatea dumneavoastră de investiții și ați cumpărat, pe lângă acțiunile unui mare emitent, și acțiuni ale întreprinderilor mici. Știați că acțiunile de afaceri gigantice și acțiunile de afaceri mici au un coeficient de corelație de +0,79? Deși aceasta nu este o unitate, este și o valoare destul de mare. Și după cum știm deja, o corelație pozitivă arată o relație directă: dacă acțiunile unei întreprinderi mari scad, atunci există posibilitatea unei scăderi a prețului valorilor mobiliare și al întreprinderilor mici. În acest caz, la diversificare, este mai bine să alegeți active care nu au corelații.

De exemplu, acțiuni și obligațiuni sau acțiuni și bonuri de trezorerie. În ceea ce privește obligațiunile, acestea sunt foarte corelate între ele, la fel ca și acțiunile. Coeficientul în acest caz poate ajunge la 0,9. Dacă nu știți cum diferă aceste titluri unele de altele, atunci vă sfătuiesc să citiți articolul lui Viktor Samoilov. În el puteți găsi nu numai interpretări accesibile ale acestor termeni și caracteristicile fiecăruia, ci și posibilitatea de a câștiga din aceste titluri.

Pe lângă corelațiile dintre valorile mobiliare, există și dependență între regiuni. Cel mai adesea, cu cât distanța este mai apropiată, cu atât este mai mare corelația. De exemplu, dacă luăm SUA și Canada, atunci coeficientul de corelație este de aproximativ 0,9. Pe măsură ce distanța crește, crește și relația. În SUA și Japonia, această valoare este deja mai mică de 0,5. Astfel, este posibilă diversificarea riscurilor cu ajutorul unui singur activ, de exemplu, acțiuni, dar în cazul cumpărării acestora de la emitenți din diferite părți ale lumii.

Ce alte active și cum se corelează între ele? Valorile mobiliare și aurul nu au practic nicio dependență (corelația este zero). Dar aurul și argintul sunt două active interdependente, așa că nu are sens să le folosim ca diversificare într-un singur portofoliu. Ce se întâmplă cu dolarul american când euro se apreciază? Devine din ce în ce mai ieftin. Deci corelația dintre aceste monede este negativă.

Când tranzacționez opțiuni binare, folosesc și corelații. Dacă nu ați reușit încă să vă dați seama care este diferența dintre opțiunile binare și opțiunile de schimb obișnuite, atunci vă sfătuiesc să urmăriți acest videoclip:

Cel mai adesea lucrez cu perechi valutare. Orice comerciant cu puțină experiență știe că perechile valutare depind una de alta (se corelează). De exemplu, o scădere a EUR/USD poate duce la o scădere a GBP/USD. În mod similar, creșterea perechii USD/CHF poate afecta creșterea USD/CAD. Dacă ești începător și nu știi ce monede sunt asociate cu dolarul sau euro și cum interacționează între ele, nu contează. Victor Samoilov a dezvoltat o strategie specială în aceste scopuri. Principiul stabilit în acesta reflectă doar corelații. Dacă sistemul fixează o creștere a perechii EUR/USD, atunci vă oferă sfaturi pentru o achiziție activă pentru alte perechi care au o corelație pozitivă ridicată cu aceasta. Dacă corelația este negativă, atunci indiciu va fi să vindeți activ opțiunea. Cum funcționează în practică, puteți vedea din următorul videoclip:

Din toate acestea, putem concluziona că, fără a ține cont de corelație, este imposibil să se realizeze diversificarea corectă. Și acest lucru va afecta direct eficiența portofoliului de investiții. Pentru a crește capitalul (ca să nu mai vorbim despre cum să-l salvezi), este necesar să ținem cont de acest factor. De asemenea, este foarte important ca un comerciant de opțiuni binare să ia în considerare coeficientul de corelație, acest lucru va determina în mare măsură acuratețea prognozei.

Astăzi v-am spus despre o strategie care este cea mai relevantă pentru problema noastră în cauză. Cu toate acestea, Viktor Samoilov are un număr mare de alte strategii la fel de eficiente în arsenalul său. Pur și simplu nu am ocazia să le iau în considerare pe toate în cadrul acestui articol. Dar dacă doriți să nu pierdeți informații importante (inclusiv strategiile de tranzacționare), vă puteți abona la newsletter-ul nostru folosind formularul de mai jos:

Obțineți instrucțiuni pas cu pas pentru a face bani!

Ce este corelația? Semnificația cuvântului „Corelație” în dicționare și enciclopedii populare, exemple de utilizare a termenului în viața de zi cu zi.

Corelație - dictionar medical

(în statistică) gradul în care o caracteristică o afectează pe alta, iar aceste caracteristici sunt interconectate și formează o pereche. Astfel de caracteristici de pereche pot fi reprezentate pe grafic ca o serie de puncte. Dacă toate punctele din diagrama de împrăștiere rezultată se potrivesc pe o linie dreaptă (care nu este nici orizontală, nici verticală), atunci coeficientul de corelație poate varia de la +1 (dacă o creștere a unei variabile este însoțită de o creștere corespunzătoare a alta) la -1 (dacă o creștere a unei variabile este însoțită de o scădere constantă a alta); un coeficient de corelație de 0 indică faptul că nu există nicio relație între cele două caracteristici luate în considerare și se potrivesc pe o singură linie dreaptă. Coeficientul de regresie este o măsură medie a gradului în care o creștere a unei caracteristici afectează creșterea / scăderea alteia. Dacă este necesar să se evalueze contribuția mai multor factori la dezvoltarea unei anumite boli, atunci contribuția relativă a fiecăruia dintre ei poate fi calculată folosind metode statistice, de exemplu, analiza multivariată.

Corelație - Dicţionar psihologic

Corelație - dicţionar sociologic

O relație stabilă între două măsurănzi sau variabile exprimate în formă statistică. Corelațiile pot fi atât pozitive, cât și negative.

Corelație - Enciclopedie psihologică

Gradul în care două sau mai multe variabile sunt legate între ele.

Corelație - Dicționar economic

Mărimea sau amploarea unei relații statistice între două sau mai multe variabile.

Corelație (în Statistica Economică) - Dicționar economic

un concept care reflectă prezența unei legături între fenomene, procese și mărimile care le caracterizează.

Corelație biserială - dicţionar sociologic

O corelație între o variabilă dihotomică și o variabilă cantitativă, sugerând că variabila dihotomică se formează prin gruparea variabilei cantitative în două intervale. Arată care ar fi corelația liniară dintre variabilele date dacă variabila dihotomică ar fi cantitativă. Măsurat folosind K.B. rbis, care este calculat folosind formula coeficientului de corelație liniară Pearson. O.V. Terescenko

Corelație biserială - Enciclopedie psihologică

Corelația J. - Dicţionar explicativ al Efremova

1. Conexiunea reciprocă, corelarea obiectelor, fenomenelor sau conceptelor.

Corelație și regresie - Dicţionar psihologic

(corelație și regresie) Considerarea lui K. și R. este construită în jurul următoarelor fundamente. întrebări: (a) Există o astfel de relație între variabilele X și Y încât, având în vedere valorile lui X cunoscute de noi, am putea, cel puțin cu un grad rezonabil de acuratețe, să prezicem valorile lui Y? b) Care este rezistența (sau etanșeitatea) acestei relații dintre variabilele X și Y? c) Având în vedere o astfel de relație între X și Y, care este regula optimă (sau, matematic vorbind, ecuația) pentru prezicerea Y din X și cât de bine este justificată? Când suntem preocupați de estimarea etanșeității sau a gradului de legătură (strict vorbind, gradul de legătură liniară), avem de-a face cu K. Termenul „R”. se referă la aspecte legate de prezicerea valorilor unei variabile din valorile altora.Coeficientul de corelație Coeficientul K. al produsului momentelor lui Pearson (r), - mai des numit pur și simplu coeficientul K. - este un indicator de puterea unei relații liniare între două variabile și variază de la +1 la -1. Valoarea zero a coeficientului K. Pearson indică absența unei relații liniare între X și Y; valorile pozitive ale acestui coeficient indică existența unei tendințe de creștere a Y pe măsură ce X crește, în timp ce valorile sale negative indică existența tendinței opuse: descreșterea Y pe măsură ce crește X. Ar avea loc K. rectiliniu între X și Y dacă valorile Y ar putea fi prezise cu precizie din valorile lui X folosind o ecuație de predicție de forma Y = aX + b, unde a și b sunt constante alese corespunzător. Pentru a > 0, s-ar observa un K. complet pozitiv (+1), iar pentru a, o corelație (-1). O ecuație de forma Y \u003d aX + b se numește ecuație liniară, deoarece la trasarea funcției Y a lui X, toate punctele (X, Y) care satisfac această ecuație se află pe o linie dreaptă. Coeficientul K. Pearson este un indicator al gradului unei relații liniare, și deloc o relație. De exemplu, poate indica absența completă a lui K. (r = 0) între două variabile legate printr-o relație funcțională neliniară. Din cauza acestor limitări, coeficientul Pearson tinde să subestimeze gradul de asociere dintre variabile. În ciuda faptului că sunt mai multe formule diferite, deși echivalente pentru calcularea coeficientului K. Pearson, cea mai faimoasă formulă de calcul este următoarea: , unde N este numărul de estimări pereche pentru X și Y. Ar trebui să se exercite prudență la interpretarea coeficientului K.. Simplul fapt al lui K. între variabilele X și Y nu este încă suficient pentru a concluziona automat că există o relație cauzală între ele. X poate fi corelat cu Y deoarece: a) modificările lui X determină modificări ale lui Y; b) modificările lui Y provoacă modificări ale lui X; c) modificările altor variabile provoacă modificări atât în X, cât și în Y. De exemplu, pentru elevii din școala elementară, volumul de vocabular este corelat pozitiv cu creșterea lor, deoarece ambele variabile sunt asociate cu vârsta. În plus, coeficientul lui K. Pearson poate scădea din cauza „limitării lățimii probei”. Comparația dintre studiile de corelare și experimentale Eksperim. cercetare implică manipularea uneia sau mai multor variabile independente și deseori are ca rezultat realizarea de afirmații cauzale despre efectul variabilelor independente asupra variabilei dependente. Corectitudinea unor astfel de afirmații, de regulă, este asigurată de următoarele trei condiții: a) în stadiul inițial al cercetării. experimental grupurile nu ar trebui să difere sistematic pe toate variabilele controlate; b) aceste grupuri sunt expuse la aceeași influență a tuturor factorilor controlați, cu excepția influenței variabilei independente; c) după experiment. impactul cauzat de manipularea variabilei independente, grupurile diferă în mod sigur între ele în ceea ce privește nivelul variabilei dependente. Cercetarea corelației. nu presupune manipularea variabilelor independente si in forma sa cea mai simpla se reduce la masurarea unui numar de variabile si determinarea fortei relatiilor dintre ele. Deși astfel de studii furnizați-ne informații. despre gradul de conexiune și chiar ne permit să prezicem valorile unor variabile din datele pe care le avem în raport cu alte variabile, acestea, de regulă, nu ne permit să tragem concluzii despre relațiile cauzale dintre variabile. Cu toate acestea, în vremea noastră, metodele de analiză statistică sunt disponibile cercetătorilor, făcând posibilă verificarea modului în care o anumită galaxie de corelație este în concordanță cu un model specific de relații cauză-efect. Factorul parțial K. rXY.W este un indicator al tăriei relației liniare dintre variabilele X și Y cu influența variabilei W excluse. De asemenea, vă permite să „ștergeți” K. pereche de amestecul de influența a mai mult de o variabilă. Corelație multiplă Să presupunem că dorim să facem cea mai bună predicție a variabilei Y (criteriul sau variabila dependentă) pe baza unui număr de alte variabile X1, X2, X3, ..., Xp (predictorul sau variabilele independente). De exemplu, am vrut să prezicăm succesul școlii postuniversitare pe baza notelor studenților și a scorurilor la examenul de scriere absolventă (GRE). Folosind metodele de construire a regresiei multiple, putem obține o expresie de forma: b0 + b1X1 + ... + bpXp, unde b0, b1, ... bp sunt constante alese în mod corespunzător care prezice optim Y. Coeficientul multiplui K. ., r, reprezintă este coeficientul K. al produsului momentelor Pearson dintre cea mai bună predicție și valorile reale ale variabilei prezise și, ca atare, servește ca măsură a corectitudinii predicției pe baza regresiei multiple. Vezi și Metode de corelare, Statistică în psihologie A.D. Vell

Corelație și regresie - Enciclopedie psihologică

(corelație și regresie) Considerarea lui K. și R. este construită în jurul următoarelor fundamente. întrebări: a) există o astfel de relație între variabilele X și Y încât, având în vedere valorile lui X cunoscute de noi, am putea, cel puțin cu un grad rezonabil de acuratețe, să prezicem valorile lui Y? b) Care este rezistența (sau etanșeitatea) acestei relații dintre variabilele X și Y? c) Având în vedere o astfel de relație între X și Y, care este regula optimă (sau, matematic vorbind, ecuația) pentru prezicerea Y din X și cât de bine este justificată? Când suntem preocupați de estimarea etanșeității sau a gradului de legătură (strict vorbind, gradul de legătură liniară), avem de-a face cu K. Termenul „R”. se referă la aspecte legate de prezicerea valorilor unei variabile din valorile altora.Coeficientul de corelație Coeficientul K. al produsului momentelor lui Pearson (r), - mai des numit pur și simplu coeficientul K. - este un indicator de puterea unei relații liniare între două variabile și variază de la +1 la -1. Valoarea zero a coeficientului K. Pearson indică absența unei relații liniare între X și Y; valorile pozitive ale acestui coeficient indică existența unei tendințe de creștere a Y pe măsură ce X crește, în timp ce valorile sale negative indică existența tendinței opuse: descreșterea Y pe măsură ce crește X. Ar avea loc K. rectiliniu între X și Y dacă valorile Y ar putea fi prezise cu precizie din valorile lui X folosind o ecuație de predicție de forma Y = aX + b, unde a și b sunt constante alese corespunzător. Pentru a > 0, s-ar observa un K. complet pozitiv (+1), iar pentru a, o corelație (-1). O ecuație de forma Y \u003d aX + b se numește ecuație liniară, deoarece la trasarea funcției Y a lui X, toate punctele (X, Y) care satisfac această ecuație se află pe o linie dreaptă. Coeficientul K. Pearson este un indicator al gradului unei relații liniare, și deloc o relație. De exemplu, poate indica absența completă a lui K. (r = 0) între două variabile legate printr-o relație funcțională neliniară. Din cauza acestor limitări, coeficientul Pearson tinde să subestimeze gradul de asociere dintre variabile. În ciuda faptului că sunt mai multe formule diferite, deși echivalente pentru calcularea coeficientului K. Pearson, cea mai faimoasă formulă de calcul este următoarea: , unde N este numărul de estimări pereche pentru X și Y. Ar trebui să se exercite prudență la interpretarea coeficientului K.. Simplul fapt al lui K. între variabilele X și Y nu este încă suficient pentru a concluziona automat că există o relație cauzală între ele. X poate fi corelat cu Y deoarece: a) modificările lui X determină modificări ale lui Y; b) modificările lui Y provoacă modificări ale lui X; c) modificările altor variabile provoacă modificări atât în X, cât și în Y. De exemplu, pentru elevii din școala elementară, volumul de vocabular este corelat pozitiv cu creșterea lor, deoarece ambele variabile sunt asociate cu vârsta. În plus, coeficientul lui K. Pearson poate scădea din cauza „limitării lățimii probei”. Comparația dintre studiile de corelare și experimentale Eksperim. cercetare implică manipularea uneia sau mai multor variabile independente și deseori are ca rezultat realizarea de afirmații cauzale despre efectul variabilelor independente asupra variabilei dependente. Corectitudinea unor astfel de afirmații, de regulă, este asigurată de următoarele trei condiții: a) în stadiul inițial al cercetării. experimental grupurile nu ar trebui să difere sistematic pe toate variabilele controlate; b) aceste grupuri sunt expuse la aceeași influență a tuturor factorilor controlați, cu excepția influenței variabilei independente; c) după experiment. impactul cauzat de manipularea variabilei independente, grupurile diferă în mod sigur între ele în ceea ce privește nivelul variabilei dependente. Cercetarea corelației. nu presupune manipularea variabilelor independente si in forma sa cea mai simpla se reduce la masurarea unui numar de variabile si determinarea fortei relatiilor dintre ele. Deși astfel de studii furnizați-ne informații. despre gradul de conexiune și chiar ne permit să prezicem valorile unor variabile din datele pe care le avem în raport cu alte variabile, acestea, de regulă, nu ne permit să tragem concluzii despre relațiile cauzale dintre variabile. Cu toate acestea, în vremea noastră, cercetătorilor sunt disponibile metode de analiză statistică, care fac posibilă verificarea modului în care o anumită galaxie de corelație este în concordanță cu un model specific de relații cauză-efect. Factorul parțial K. rXY.W este un indicator al tăriei relației liniare dintre variabilele X și Y cu influența variabilei W excluse. De asemenea, vă permite să „ștergeți” K. pereche de amestecul de influența a mai mult de o variabilă. Corelație multiplă Să presupunem că dorim să facem cea mai bună predicție a variabilei Y (criteriul sau variabila dependentă) pe baza unui număr de alte variabile X1, X2, X3, ..., Xp (predictorul sau variabilele independente). De exemplu, am vrut să prezicăm succesul școlii postuniversitare pe baza notelor studenților și a scorurilor la examenul de scriere absolventă (GRE). Folosind metodele de construire a regresiei multiple, putem obține o expresie de forma: b0 + b1X1 + ... + bpXp, unde b0, b1, ... bp sunt constante alese în mod corespunzător care prezice optim Y. Coeficientul multiplui K. ., r, reprezintă este coeficientul K. al produsului momentelor Pearson dintre cea mai bună predicție și valorile reale ale variabilei prezise și, ca atare, servește ca măsură a corectitudinii predicției pe baza regresiei multiple. Vezi și Metode de corelare, Statistică în psihologie A.D. Vell

Corelație canonică – dicţionar sociologic

Engleză corelație, canonic(al); limba germana Corelation, canonische. O generalizare a corelației perechilor utilizată pentru a determina relația dintre două grupuri de caracteristici.

Corelație canonică – dicţionar sociologic

O generalizare a corelației perechilor utilizată pentru a determina relația dintre două grupuri de caracteristici. Canonic analiza, adică metoda de găsire a K.k., se bazează pe construcția unor astfel de combinații liniare de semne ale unuia și celuilalt grup încât coeficientul de corelație obișnuit al perechii dintre aceste combinații să atingă valoarea maximă. Un astfel de coeficient maxim se numește primul canonic. coeficient de corelație și se numesc combinațiile liniare corespunzătoare a două grupuri de semne. primul canonic cantități. Vezi Kendall MJ, Stewart A. Multivariate static analysis and time series. M., 1976; Wold G. Modele de călătorie cu variabile latente//Matematics in sociology: modeling and information processing M., 1977; Bolch B., Huan K.J. Metode statistice multidimensionale pentru economie. M., 1979; Dubrovsky S.A. Analiza Statistică Multivariată Aplicată 1982; Lipovetsky S.S. Câteva modele de analiză tunnery ca extremale ale formelor pătratice și biliniare//Aplicarea cuprinzătoare a metodelor matematice în cercetarea sociologică. M., 1983; Van den Wollenberg A.L. Redundanță: O alternativă pentru analiza corelației canonice//Psychometrica. 1977 Vol. 42, nr 2. C.C. Lipovetsky, L.G. Badalyan.

Corelație liniară - dicţionar sociologic

Engleză corelație, liniară; limba germana Corelație, liniară. O corelație în care raportul dintre gradul de modificare a unei variabile și gradul de modificare a unei alte variabile este o constantă.

Termenul „corelație” sperie mulți oameni și pare a fi ceva complicat și de neînțeles. Cu toate acestea, în practică, nu există nimic înfricoșător. Corelația este doar un indicator care arată relația dintre evenimente sau obiecte.

Acest concept este folosit în analiza economică și statistică, psihologie, biologie, matematică. De exemplu, dacă te uiți la cer și vezi nori groși și întunecați, poți ajunge la concluzia că va ploua în curând. Cu toate acestea, concluzia noastră nu oferă o garanție de 100%. Aceasta este trăsătura distinctivă a corelației de dependența liniară.

Ce este o corelație?

Corelația este interdependența factorilor aleatori. Afișează o relație aproximativă și nu oferă răspunsuri exacte. De exemplu, șomajul a crescut în țară și numărul infracțiunilor a crescut. Se poate presupune că al doilea factor a fost influențat de primul. Dar nivelul criminalității este influențat și de educație, de mentalitatea oamenilor, de nivelul de educație. Este imposibil să faci o prognoză precisă, deoarece există întotdeauna factori suplimentari.

Relația dintre evenimente este caracterizată de un coeficient de corelație. Valoarea coeficientului variază de la -1 la +1.

Comunicarea poate fi de trei tipuri:

- puternic;

- slab;

- absent.

De exemplu, creșterea nivelului de radiații afectează negativ sănătatea umană. Există o relație inversă între evenimente - o creștere a radiațiilor duce la o deteriorare a sănătății. Coeficientul de corelație în acest caz are o valoare negativă.

Unele evenimente sau fenomene practic nu au legătură între ele. Dimineața ți-a rămas fără curent telefonul, iar ieri un bărbat te-a călcat pe picior într-un microbuz. Niciun eveniment nu îl afectează pe celălalt. În acest caz, coeficientul de corelație este zero.

Dacă coeficientul este mai mare decât zero și tinde spre 1, atunci o astfel de corelație se numește pozitivă. Ea arată o relație directă între evenimente. De exemplu, cu cât nivelul de cunoștințe este mai ridicat, cu atât sunt mai mari șansele de a intra într-o universitate cu buget redus.

Analiza corelației ajută la formularea unei ipoteze despre relațiile cauzale.

Corelația dintre prețul petrolului și cursul de schimb al dolarului

Prețul petrolului și cursul de schimb al dolarului american sunt invers corelate. Odată cu creșterea costului „aurului negru”, cursul de schimb al dolarului scade și invers.

Statele Unite ale Americii au cea mai puternică industrie din lume și au nevoie de o cantitate imensă de petrol. În același timp, statele sunt printre primele zece țări în ceea ce privește extracția acestei resurse naturale. În același timp, Statele Unite exportă o parte semnificativă din petrolul produs, ceea ce provoacă o penurie în industrie. Pentru a-l acoperi, americanii anual importă peste 8 miliarde de barili de petrol.

Acest volum este suficient pentru a influența cursul de schimb al monedei naționale. O creștere a cererii SUA pentru petrol duce la o creștere a prețului pe piața internațională. La rândul său, creșterea volumelor de import afectează costul mărfurilor produse. Ca urmare, există un exces al monedei americane pe piața valutară, iar cursul acesteia începe să scadă.

Corelația în managementul activelor investiționale

Corelația este utilizată în mod activ de către investitori în formarea și gestionarea portofoliilor lor de investiții. Este logic că nu vă puteți păstra toate bunurile într-un singur loc. Diversificarea poate reduce semnificativ riscurile.

De exemplu, un investitor cumpără acțiuni ale unei companii mari și mai multor companii mici. Coeficientul de corelație dintre stocurile giganților din industrie și întreprinderile mici este de aproximativ +0,8. Aceasta este o valoare destul de mare și caracterizează o relație directă între obiecte. Atunci când acțiunile unei companii mari scad, există o probabilitate mare ca și valoarea titlurilor de valoare ale companiilor mici să scadă semnificativ. În acest caz, este mai bine să selectați activele în așa fel încât corelațiile să fie minime.

Pentru a face acest lucru, de exemplu, un investitor poate construi un portofoliu de acțiuni și obligațiuni sau acțiuni și bonuri de trezorerie. Obligațiunile, ca și acțiunile, au, de asemenea, o relație directă între ele. Rata lor este chiar mai mare. Cu toate acestea, nu există o astfel de relație între obligațiuni și acțiuni, ceea ce permite investitorului să reducă riscurile.

Există și dependență între țări și chiar regiuni. Cu cât sunt mai aproape, cu atât coeficientul de corelație este mai mare. De exemplu, pentru Canada și SUA este 0,9. În același timp, pentru Japonia și SUA este cu 4 zecimi mai puțin. De fapt, este mai profitabil pentru un investitor să cumpere active ale emitenților din diferite regiuni.

Aurul și titlurile de valoare practic nu sunt corelate. Cu toate acestea, argintul și aurul sunt foarte dependente unul de celălalt, la fel ca euro și dolarul american. Utilizarea lor în cadrul unui portofoliu de investiții este inadecvată.

Corelația este un instrument convenabil și necesar în diverse domenii ale vieții. Nu este un panaceu, dar vă permite să stabiliți cu exactitate relații cauză-efect între fenomene.